今年1年間、家計所得よりも借金の方が速く増えたことで、負債返済能力がさらに悪化したことが分かった。ローンを抱えている世帯は、所得の4分の1を負債の返済に充てていた。

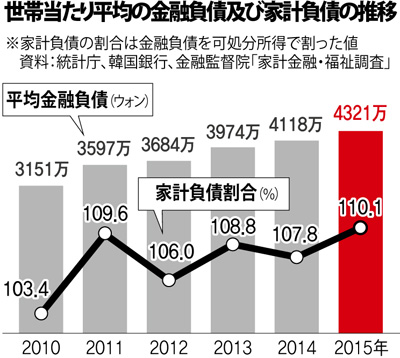

世帯当たりの金融負債445万6000円

可処分所得の110%を初めて突破

10万3000円稼いで2万6000円返済に充てることに

21日、統計庁と韓国銀行、金融監督院が共同で発表した「2015年家計金融福祉調査」によると、今年3月末現在の世帯当たりの平均金融負債は4321万ウォン(約45万6000円)で、1年前より203万ウォン(<約20万9000円>4.9%)増加した。賃貸保証金を含む総負債を基準とした世帯当たりの平均負債は、同じ期間で130万ウォン(<約13万4000円>92.2%)増加した6181万ウォン(約637万5000円)だ。一方、所得税などを差し引いた可処分所得は世帯当たり平均3924万ウォン(約339万7000円)で、1年前より105万ウォン(<約10万8000円>2.7%)の増加にとどまった。

これにより、家計の負債償還能力を測る家計負債の比率(金融負債を可処分所得で割った値)は、今年3月現在110.1%で、1年前より2.3%ポイント上昇した。関連の調査を開始した2010年(103.4%)以来の最高値だ。家計負債の返済負担を示す元利金償還負担(DSR・元利金返済額を可処分所得で割った値)も1年前に比べて2.5%ポイント上昇した24.2%と集計された。家計月収が300万ウォン(約30万9000円)だとすると、120万ウォン(約12万4000円)ほどはローン元金と利子を返済に使われているということだ。

家計の不動産資産の割合が縮小する流れが、ここ1年で拡大に転じたことも大きな変化だ。関連調査が始まった2010年以降、2014年までに、不動産資産の割合は、継続的に減少してきた。しかし、今回の調査では、住宅などの不動産資産の割合が1年前より0.6%ポイント(67.6%→68.2%)高くなり、預金などの貯蓄性金融資産の割合は、0.2%ポイント(19.9%→19.7%)減少した。過去1年間、市中金利は急速に下落した半面、マンションなどの不動産価格は着実に上がったことで、資金が不動産市場に吸い込まれたためだ。実際、今回の調査時点(今年3月)と直前調査時点(昨年3月)の間、市中金利(KOPIX金利、新規取扱額ベース)は0.59%ポイント下落し、全国のマンション価格は2.6%上昇した。韓国銀行の基準金利引き下げと融資規制緩和など、政策環境も家計の資産構造に変化をもたらした主な背景に挙げられる。

政府は最近、米国連邦準備制度(Fed)の利上げと新興国の不安などで、市中金利が上昇する可能性があることから、家計部門の財務健全性の強化により注力することにした。企画財政部はこの日、報道資料を通じて「家計負債の潜在的な危険性は先制的に管理していく方針だ。特に庶民層の利子負担の軽減と雇用と福祉を連携した支援を強化する」と明らかにした。

一方、家計金融福祉調査は、全国2万標本世帯を対象としたアンケート調査だ。資産と負債、世帯構成は、今年3月31日基準であり、所得と支出、元利金返済額は2014年を基準としている。

韓国語原文入力:2015-12-21 19:25