家計負債が急増し成長率は下落の一途…チェ企画財政部長官の1年半

昨年7月に就任したチェ・ギョンファン副総理兼企画財政部長官は、1年6カ月間、庶民に住宅価格の浮揚と半額セールのようなエサを投げ続けた。所得は増えなかった一方で、庶民は急騰する不動産賃貸料に疲れ、借金してマイホーム作りに乗り出し、マイナス通帳の限度額を増やして消費した。 その結果、家計はばく大な借金まみれになり、韓国経済の構造的危険は一層深まった。 反面、借金で景気を浮揚するというチェ副総理の一貫した戦略は、その目標すら達成できなかった。今年の経済成長率は4年ぶりに再後退して2%台に座り込む可能性が高い。

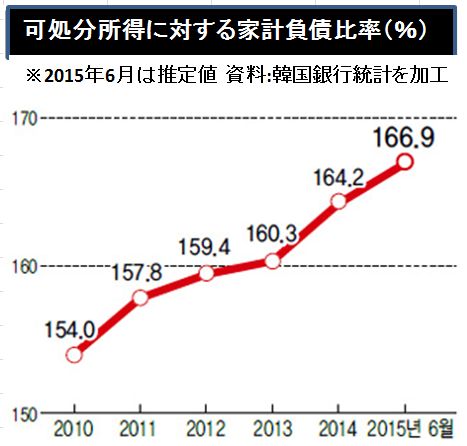

8日に発表された韓国銀行の資料によれば、昨年末基準で家計の「可処分所得対比借金比率」は164.2%だ。 一年間の可処分所得が1000万ウォンある世帯が1642万ウォンの借金を抱え込んでいるという話だ。 負債償還能力を表すこの指標は、家計負債の危険性を判断する核心定規だが、韓国が経済協力開発機構(OECD)加盟国30カ国中で最も高い水準だ。 この比率は今年2分期末現在、166.9%と推算されている。 6カ月で2.7%p跳ね上がったわけだ。

家計負債は今も雪だるまのように増え続けている。 今年第3四半期(7~9月)だけで家計負債(家計信用基準)が34兆5000億ウォン(約3.6兆円)急増した。 前分期対比の増加率が2008年1分期以後7年ぶりに最大だ。 この傾向が続けば今年末には家計負債規模が1200兆ウォン(約126兆円)を超える可能性が高い。 チェ副総理の就任直前である昨年6月の1035兆ウォンに比べ170兆ウォンほど増えるわけだ。

2つの理由がある。 チェ副総理は昨年6月、候補者身分でありながら融資規制の緩和を主張した。 いわゆる「真冬論」だ。 不動産急騰期に合わせて設計された家計融資規制を沈滞期に維持することはふさわしくないという論理だった。 金融委員会など金融当局は強く抵抗したが、“親朴実力者”の威勢に押された。 昨年8月に施行された総負債償還比率(DTI)・担保認定比率(LTV)の緩和はその年9月の国土交通部による不動産活性化対策、韓国銀行の度重なる基準金利引き下げとあいまって家計負債の雷管をさく烈させ、市場に解かれたお金は不動産市場に集まった。

最近ではマイナス通帳融資まで急増している。 10月の1カ月間でマイナス通帳融資とクレジットカード使用額などを含むその他貸し出しが4兆3000億ウォン増えた。 チェ副総理が消費活性化を前面に出して推進した「コリア ブラックフライデー」等の半額割引行事と個別消費税の引き下げが主な原因だ。 財布が空の家計が、金を借りて服や自動車を買ったという話だ。 おかげで10月の消費が5.8%増加するなどの“瞬間的効果”は現れたが、家計負債の急増という構造的リスクはさらに高まった。

チェ副総理はこのように危険な景気浮揚策を繰り広げたが、成長率を引き上げるという目標は達成できなかった。 主な機関の分析によれば、今年の経済成長率は2%中後半になると予想されている。 年(3.3%)より0.3%p以上下がるわけで、成長率の下落は2012年以来3年ぶりだ。 チェ副総理も3%台の成長は難しいと明らかにしている。 チェ副総理は早ければ今週“副総理”というスペックを一つ追加して汝矣島(ヨイド)に戻る。

訳J.S(1550字)