米国連邦準備制度理事会(連準)が平均物価目標制を導入したことで物価に対する関心が高まっている。インフレーション時代が到来すれば、負債による成長の限界があらわれるだけでなく、個人の金融資産配分にも大きな変化があると見られる。

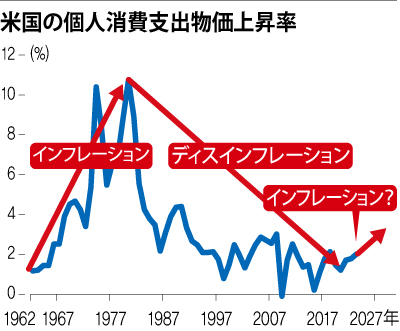

連準の通貨政策目標は、雇用の最大化とともに物価の安定だ。2012年以後では個人消費支出物価上昇率の目標値を2%に設定して通貨政策を運用している。しかしその後、今年7月までの物価上昇率は1.4%に終わった。価格の変動が激しいエネルギーと食料・飲料を除いた根源物価上昇率も1.6%で2%を下回った。

2008年の金融危機と今年の新型コロナウイルス感染症(COVID-19)による経済危機を克服する過程で、6兆ドルに迫る金融を緩和したにもかかわらず、物価が安定していた理由はどこにあるのだろうか。需要の側面では、米国経済が能力以下にしか成長していないためだ。2012~2019年に米国の実際の国内総生産(GDP)が、米議会が推定した潜在GDPより平均1.6%低かった。それだけ需要が不足したという意味だ。供給の側面では、中国が2001年に世界貿易機関に加入した以後、低賃金など低い生産費用により商品を生産し米国に供給したことも物価安定の要因として作用した。

しかし、新型コロナ以後には状況が変わっている。米国の政策当局は前例なき財政および通貨政策で対応している。今年米国政府は2兆2343億ドルを家計と企業支援金などに支出したが、これは米連邦政府の年間予算の47.5%に該当する。連準は3月に2回の緊急公開市場委員会(FOMC)を開き、連邦基金の金利を0~0.25%に引き下げた。また、連準は3~6月の間に約3兆ドルの資産を増やしたが、それだけのマネーが市中に供給されたのだ。こうした政策により需要は次第に回復している。このような傾向が続けば、2022年頃には実際のGDPが潜在水準に接近しながらインフレーションが発生する可能性がある。

新型コロナ以後、供給の側面でも変化が現れている。それまではグローバル・バリューチェーンという言葉が象徴するように各種の商品が最も安く生産できる所で生産され、交易を通じて全世界に供給された。しかし米国を中心に保護貿易主義が強化される中で、相当部門の商品を自国や近接地域で生産しなければならないという思考に変わっている。中国の賃金も上昇し、以前のように世界に商品を安く供給できなくなった。

今すぐにインフレーションが現実化することはないだろう。しかし、需要と供給の要因を調べれば、1980年以後から続いてきたディスインフレーション時代が、今後2~3年以内に終わりインフレーション時代が到来する可能性がある。米連準が物価安定目標制を明らかにしただけに、初期は金利の引き上げを自制するだろう。しかし、中央銀行の最も重要な目標は物価の安定だ。結局は連準がインフレーション・ファイターになるという話だ。2008年のグローバル金融危機を克服するために、果敢な財政および通貨政策を展開した結果、各経済主体の負債が大きく膨らんだ。金利が上がれば負債問題に火が点く可能性がある。市場金利の上昇により債券の価格は大きく下落しかねない。目前のことではないが、あらかじめ対応しておく必要はある。

訳J.S