不動産市場の過熱で、昨年第4四半期の家計負債の増加スピードが再び速まった。家計負債の総額は昨年末基準で1600兆ウォンを超えた。

25日、韓国銀行が発表した「2019年第4四半期の家計信用(暫定値)」によると、金融機関のローンと決済前カード使用金額(販売信用)を合わせた家計信用の残額は1600兆1千億ウォン(約145兆円)で、3カ月前より27兆6千億ウォン(1.8%)増加した。四半期ごとの増加金額基準では2017年の第4四半期(31兆5千億ウォン、2.2%)以来2年ぶりの最大値だ。住宅取引の増加によって住宅ローンと信用融資が増え、11期連続で続いた家計負債増加の鈍化の流れが反転された。

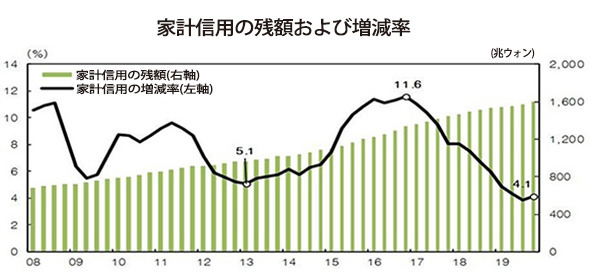

年間ベースでみると、昨年の家計負債増加率はローン規制の効果で16年ぶりに最も低い水準を記録した。家計信用は2015年(10.9%)と2016年(11.6%)に速いスピードで増えたが、その後政府の規制政策の影響で落ち着いた。昨年の家計信用増加率は4.1%で、2003年(1.6%)以来の最低値だ。しかし、昨年の第4四半期の増加率が前期(1.0%)より高く、家計負債の増加のスピードが再び速まるのではないかという懸念が出ている。

昨年第4四半期の家計信用増加を項目別に見ると、家計ローンの残額が23兆ウォン増えた1504兆4千億ウォンと集計された。増加規模は、直前の四半期(13兆4千億ウォン)はもとより、1年前の2018年第4四半期(19兆4千億ウォン)よりも大きかった。このうち、住宅ローンが12兆6千億ウォン増え、一般信用融資を含めたその他の融資も10兆4千億ウォン増加した。韓銀は「住宅売買取引の増加と伝貰(チョンセ:家主に一定のまとまった金額を預けて住宅を借りること。別途家賃は発生しない)資金の需要の継続で住宅ローンの増加幅が拡大し、その他のローンも季節的需要や住宅取り引き関連の付帯費用の発生で増えた」と説明した。販売信用の残額は95兆7千億ウォン(8兆7千億円)で、第4四半期に4兆6千億ウォン増えた。年末の季節的要因によって前期(2兆4千億ウォン)より増加の幅が大きくなった。

家計所得より負債が早く増えていることも負担となっている。家計所得に対する負債の負担を測定する指標である名目国内総生産(GDP)比家計信用割合は、昨年第3四半期末現在96.6%で、第2四半期末(95.6%)より上昇した。韓銀の関係者は「家計負債の増加率は最近鈍化していたが、名目GDP増加率をやや上回っている」とし、「政府の12・16不動産対策は時差を置いて今年第2四半期ぐらいに影響を及ぼすものと予想する」と述べた。

訳C.M