第2金融圏で融資受ける「風船効果」続く

今年第1四半期の家計債務が1360兆ウォン(130兆5千億円)に増えた。家計債務の急増の勢いは季節的な要因で一段落したが、第2金融圏に融資需要が移る「風船効果」(balloon effect)は続いている。

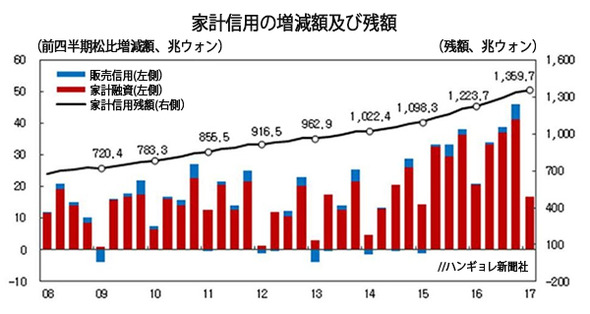

23日、韓国銀行は今年第1四半期末基準の家計信用残高が昨年末に比べて17兆1千億ウォン(約1兆7千億円、1.3%)増えた1359兆7千億ウォンと集計されたと発表した。第1四半期基準で史上最大だった昨年の増加分(20兆6千億ウォン)に続いて2番目に大きい。金利の引き下げや不動産景気の回復によって家計債務が急増する前の2014年だけでも、第1四半期の家計信用増加額は3兆4千億ウォン(約3400億円)水準だった。

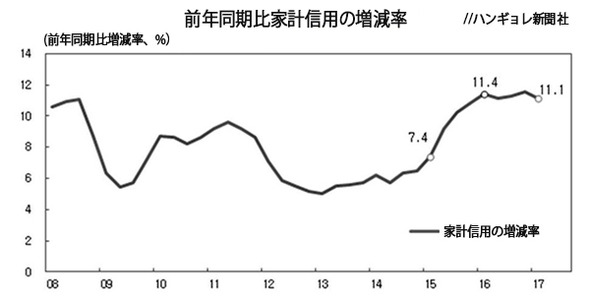

家計信用は1年間で136兆ウォン(11.1%)増えた。家計信用は家計の借金がどれくらいになるかを示す統計で、家計融資と販売信用で構成される。

第1四半期の家計融資は1286兆6千億ウォン(約127兆3千万円)で、3カ月で16兆8千万ウォン(約1兆7千億円、1.3%)増加した中、銀行の融資需要が非銀行圏に移動する「風船効果」が続いた。銀行圏の家計融資は、金利の上昇や危険管理強化により、1兆1千億ウォン(約1千億円、0.2%)の増加にとどまり、昨年第1四半期の増加額(5兆6千億ウォン)の20%水準に縮小された。その反面、貯蓄銀行、セマウル金庫など第2金融圏からの融資は7兆4千億ウォン(約7300億円、2.5%)に増加し、昨年同期(7兆6千億ウォン)に近い規模を示した。特に、これら非銀行圏の住宅担保融資は4兆2千億ウォン(約4200億円)に増え、昨年同期(2兆1千億ウォン)の2倍に跳ね上がった。集団融資審査の強化などの影響で銀行の敷居を越えられなかった低信用・低所得層が、仕方なく利率が高い第2金融圏の門をたたいたものと見られる。

保険やカード会社など、その他の金融機関の家計融資は8兆4000億ウォン(約8300億円、約2.3%)に増加し、かえって昨年第1四半期の増加分(7兆4千億ウォン)より増えた。韓国銀行は住宅金融公社のモーゲージローンの販売が好調を見せたためと説明した。決済前にカード使用金額を意味する販売信用は、季節的な要因により3千億ウォン(0.4%)増加に止まった。

韓国銀行金融統計チームのムン・ソサン・チーム長は「第1四半期は、引越し需要の減少など季節的な要因で、家計債務の増加幅が低い傾向があるが、今年の第1四半期は前年同期に比べても鈍化傾向が明らかである」と話した。

訳H.J(1321字)