株式市場がブレグジット(Brexit、英国のEU離脱)と米国の利上げに絡み別の場所で変化が起きた。円ドル為替レートが104円まで下がった。6月に発生する種々のイベントを避けるため、資金が安全資産に移動したことが原因だった。

今、日本円は頂点を打って価値が徐々に下がりつつある。1984年のプラザ合意以後30年近い時間の中で、日本円は70円台中盤から130円の間に留まっていた。1994年に一度だけ140円台中盤まで上がったことがあるが、これはITバブルによって両国の成長率と金利の格差が類例なく拡大したためで、一般化はできない。

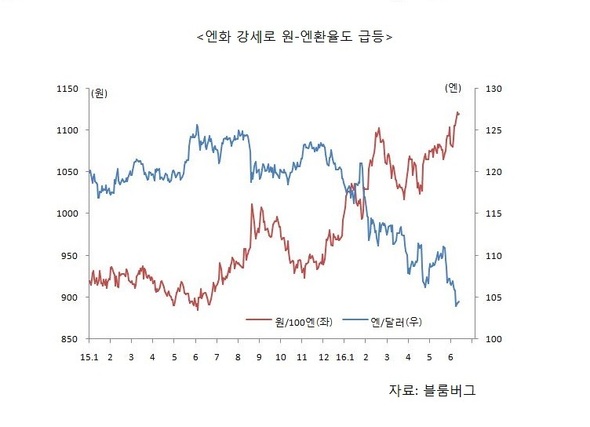

アベノミクスで円安傾向を続けてきた日本円だが、昨年8月に1ドル130円の壁を越えられず、その後は円高に転じてしまった。米国と日本の経済状況を考慮する時、これ以上の円安は難しいと判断されたためだった。当時、日本は1%前後まで成長率が回復した反面、米国は景気鈍化が始まったばかりだった。今年4月に日本銀行が政策の速度を速めるためにマイナス金利を導入したにもかかわらず、円高を防ぐことはできなかった。政策が力を失ったためで、今後は円高傾向が明確になりそうだ。

日本円の動向により日本と競争関係にある韓国企業の収益性は変わる。自動車が代表的だが、金融危機以後に現代自動車の株価が20万ウォンまで上昇した背景には100円当たり700ウォン台だったウォン円為替レートが1400ウォンまで騰がった影響もあった。

こうした直接的な影響以外に、為替レートによって海外投資が影響を受けることも考えなければならない。国内経済が低成長・低金利に変われば、海外投資の重要性が高まる。流動性が増えた反面で金利が低下し、国内資産だけでは投資資金を全て吸収できないためだ。日本も同様な変化を経た。2000年以後の日本のファンド動向を見れば、国内株式型ファンドの増加額が2000年の9兆円から2011年には4兆円に減った。反面、海外債権ファンドの残高は3兆円から35兆円に10倍以上に増えた。国内資産が吸収できる流動性の規模が限定的なために海外投資の規模が大きく増えたということだ。海外投資の活性化は、投資対象と投資国家が増えることを意味するが、どの地域に投資するかを決める際に為替レートが重要な役割をする。

為替レートは長期的なトレンドが重要だ。一度傾向が決まれば3~4年間は同じ方向に動く場合が多いからだ。円高はすでに長期傾向になったようだが、こうした変化はグローバル資金の流れから国内流動性の海外投資まで、全てに影響を与える。ドル高傾向が弱まり国際通貨市場が新たに構成されるだろうが、円やユーロのような先進国通貨の強勢が予想される。

イ・ジョンウIBK投資証券リサーチセンター長

訳J.S(1266字)