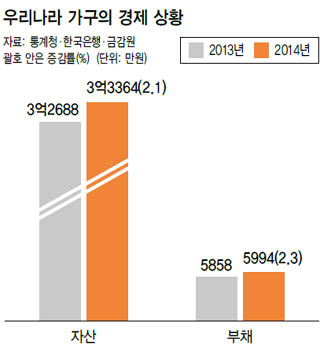

全世帯平均 借金5994万ウォン

就業者がいない老人世帯は貧困率76%

世帯主の年齢が20~30代と60歳以上で借金が急増し、1年前より家計負債規模が2.3%増加した。 ただでさえ深刻な老人貧困が一層悪化していることが調査の結果わかった。

14日、韓国銀行と金融監督院、統計庁が共同で全国2万世帯を調査した「2014年家計金融・福祉調査結果」によると、3月末現在で世帯平均の借金は5994万ウォン(1ウォンは約0.1円)で1年前より2.3%増えた。 借金は金融負債68.3%(4095万ウォン)と賃貸保証金31.7%(1900万ウォン)で構成される。30歳未満の世帯主の借金は1401万ウォンから1558万ウォンへ1年間で11.2%、30代では4890万ウォンから5235万ウォンへ7.0%も増加した。 60歳以上の世帯主の借金も4201万ウォンから4372万ウォンへ4.1%増加した。 金融負債は全世帯の59.1%が持っているが、住宅目的が36%で最も多く、事業資金や生活費用途もそれぞれ25.7%、6.2%を占めていた。

家計負債の規模は当分は解決が困難と見られる。 借金がある世帯に「1年後の借金規模展望」を尋ねたところ、57.5%が「変化がないだろう」と答え、「増えるだろう」と答えた世帯も10.8%あった。 家計負債は消費にも直接的に影響を与えていた。 借金がある世帯の71.8%は「生計に負担になっている」と答え、このうち79.5%は「貯蓄および投資、支出を減らしている」と答えた。 昨年の世帯平均所得は4676万ウォンで、1年前より4.4%増加した。 同じ期間の世帯支出(3151万ウォン)のうち、消費支出は2307万ウォンで1年前より0.2%の増加に終わった。 所得は増えたが未来に対する不安や借金の償還などで消費に使えたお金は変わらなかったわけだ。

イ・ジュヨル韓国銀行総裁はこの日午前、都市銀行長を招請して開いた金融協議会で家計負債と関連して「金利引き下げ効果がすぐに現れる所がある。家計負債の増加傾向を注意深く見る」と話した。 企画財政部関係者も「家計負債の状況に対してより綿密に分析して、脆弱階層に対するオーダーメード型対策を補完していく」と話した。

老人貧困が悪化を続けている点も目につく。 世帯主の年齢が66歳以上の場合、貧困率(中位所得の50%未満)が53.1%で、1年前より0.3%増えた。 特に老人世帯で就業者がいない場合は貧困率が75.9%に達した。

家計金融・福祉調査を基に算出した“新ジニ係数”は、昨年は処分可能所得基準で0.348となり1年前(0.352)よりやや改善された。 だが、韓国の所得分配不平等度は経済開発協力機構(OECD)34か国中で6位を占めるなど、依然として不平等が激しかった。 ジニ係数は所得分配度を示す指標(0~1)で、1に近いほど不公平という意味だ。

訳J.S(1388字)