‘借金を薦める’不動産対策 4回

不動産景気‘盤石不動’借金ばかりが増加

‘所得の40%は借金返済’世帯14%に

求人を増やして悪循環を断ち切らなければ

今年わが国の経済は米国の量的緩和の縮小にドギマギした。 米国中央銀行が資産買い入れ規模を減らし始めれば、為替レートと金利が動揺しながら国内金融市場と実物経済に連鎖的に大きな波紋を呼ぶと予想されたためだ。 幸い、去る19日の米連邦準備制度(Fed)が来年1月から量的緩和の縮小を始めると発表したが、すぐには大きな衝撃はなかった。

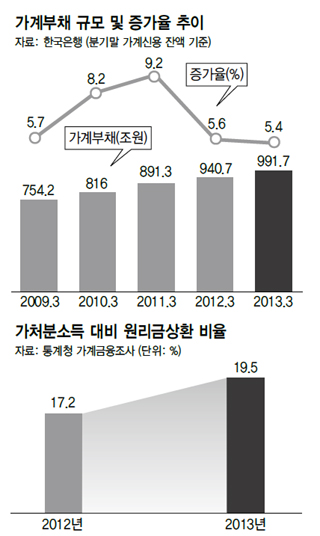

だが、今や対外変数ではなく内部の伏兵にドギマギしなければならない状況になった。 まさに家計負債問題だ。 最近、企画財政部と韓国開発研究院(KDI)が共同で専門家と一般国民を相手にアンケート調査をした結果、家計負債は来年度の我が国経済の最も大きな対内危険要因に挙げられた。 カード決済などの掛け買いまで含む家計の金融負債(家計信用)総額は、9月末現在で991兆7000億ウォンで、年末までに1000兆ウォンを突破するものと見られる。 1~9月中の増加額は27兆9000億ウォンで昨年同期の増加額(24兆5000億ウォン)より13.9%増えた。

今年の家計負債増加は政府の不動産対策と密接にかみ合っている。 朴槿恵(パク・クネ)政府はスタート後、4回も不動産対策を出した。 4月1日に始まり7月24日、8月28日、そして12月3日に発表した対策までだ。 いつも庶民住居の安定を名分として掲げた。 だが、実際には庶民のための住居価格安定よりは、家を買ったり借家を探す時にお金を簡単に借りられるようにするということが政策の核心内容だ。 不動産景気に火を付ける為、無住宅家計に借金を薦める政策を展開したわけだ。 その間に家計は借金に踏みにじられて財布を閉ざしたために内需景気はガチガチに凍りついた。

不動産市場も容易には活気を取り戻せていない。 住宅貸切保証金だけは急騰し、庶民の負担が大きくなった。 政府の不動産対策は今後も不動産景気活性化には助けにならないという展望が優勢だ。 ソ・ヨンス キウム証券理事(アナリスト)は 「ソウル・首都圏地域の住宅価格は依然として家計の所得水準に比べ高い水準にある。 新規住宅関連の貸し出しが、ほとんど元利金償還方式に変わり、家計は所得水準に合わせて住宅を購入する傾向なので政府の対策は効果を上げにくい」と話した。 家計の実質所得が増加したり、住宅価格が需要者の購買力に合うようにさらに下がらない限り、不動産景気は当分底を這わざるを得ないという分析だ。

借金の総量が増加しても家計の償還能力が良くなれば心配はいらない。 しかし、ますます家計の借金償還能力は下がっている。 統計庁の今年の家計金融調査結果を見れば、家計全体の可処分所得に対する借金元利金償還額の比率が平均19.5%であり、昨年より2.3%高まった。 特に所得1・2分位(下位40%)の元利金償還額比率が急騰した。

また、韓国銀行の推計では、可処分所得に対する元利金償還額比率が40%以上の‘過多債務世帯’が昨年基準で約150万世帯であり、全世帯の14.2%に達している。 これらの過多債務世帯は、すでに借金で借金を埋めなければならない泥沼に陥っている。 借金償還能力が限界に達すれば、家計収支の側面で所得で必須支出さえ賄いがたく、慢性赤字状態に追い詰められる。 このような階層には貸出拡大で支援するよりは働き口対策や公共扶助で悪循環を断ち切らなければならない。 債権金融機関も一部損失を計上する方式での果敢な負債構造調整も必要だ。

専門家たちは景気回復動向が依然として微弱で、米国の量的緩和縮小が進行される段階での家計負債の累積を強く憂慮している。 キム・チャンベ韓国経済研究院研究委員は 「先進国は金融危機を体験する間に負債縮小が進行されたが、我が国では逆に負債拡大過程を経た。 そのためにややもすれば金融不良が手のほどこしようもなく広がり、景気は再び沈滞に陥る可能性がある」として先制的対応を強調した。

パク・スンビン先任記者 sbpark@hani.co.kr

訳J.S(1877字)