韓水原の赤字は月城1号機閉鎖のせい? 継続稼働すれば毎年1000億ウォンの損失

月城1号機は老朽化で経済性なし

「乗るほど修理費がかかる老朽車」同様

「発電単価」が「販売単価」より高い

過去10年間、年平均1千億ウォン台の赤字

“閉鎖”費用5652億ウォンの帳簿反映で

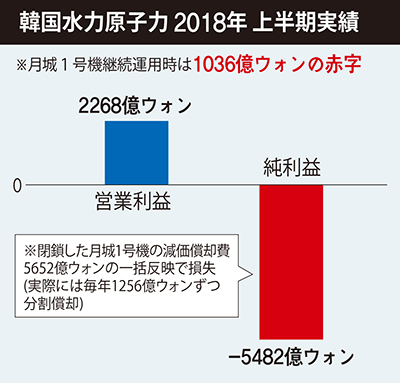

今年前半期の営業利益2268億にもかかわらず

当期純損失5482億…赤字転落

韓国電力の子会社である韓国水力原子力が、今年前半期の営業利益が2268億ウォン(約220億円)だったにもかかわらず、営業外費用が増えて当期純損失5482億ウォン(約540億円)を記録したと14日公示した。韓国電力に続き、韓水原の赤字転落について一角では「政府の脱原発政策のため」という指摘を提起している。果たしてこのような診断と批判は妥当だろうか?事実関係を逐一探ってみた。

月城1号機の閉鎖は脱原発のため?

今回の当期純利益の赤字転落の最大の理由は、月城(ウォルソン)1号機の帳簿価額(残存資産価値)5652億ウォンが第2四半期の帳簿に営業外費用として一度に反映されたためだ。今年6月に閉鎖が決定された月城1号機は、実際には毎年1256億ウォン(約120億円)ずつ2022年11月まで分割して減価償却して費用処理される。月城1号機の閉鎖は「継続稼動」と「即時閉鎖」の損益を計算してみる必要がある。1983年に稼動が始まり、2012年に設計寿命が一回延長された月城1号機は「乗るほど修理費などが多くかかり燃費も良くない老朽車」のような状態だ。韓水原が今年上半期に三徳会計法人とS大学から受け取った経済性評価結果によれば、月城1号機の発電単価(123ウォン/キロワット時)は電力販売単価(61ウォン/キロワット時)より30%以上高い。そのため過去10年間に年平均1036億ウォン(約100億円)の赤字を出してきた。経済性が低い「赤字原子力発電所」を閉鎖することは、国外では珍しいことではない。米国の場合、1972~1983年に稼動を始めた老朽原子力発電所6基を2013~2016年に一基ずつ早期閉鎖した。ガスの価格が下落して、電力需要が減少するなど市場環境が変わり、新再生エネルギー補助金が増加するなど政策方向にも変化が起きた結果だ。日本では安全規制の強化で設備投資負担が大きくなると、福島事故後に9基が早期閉鎖された。

政府が無理に利用率を低くして赤字になっているのではないか?

月城1号機が「赤字原子力発電所」になったのは、政府が利用率をわざと低くしたためではないのかという疑いも提起されている。しかし、月城1号機の利用率は昨年基準で40%、過去3年の平均でも57.5%に終わったのは“安全”問題のためだ。月城1号機は、2016年9月慶州地震後に約4カ月間停止していた。その前には寿命延長許可を得ようと設備を最新の原子力発電所と同等に強化するために2年ほど稼動できなかった。また、日本の福島原発事故の後、各原子力発電所の耐震設備基準を地震強度7.0水準に強化したことにより、昨年5月からは耐震設備交替などで稼動できなかった。30年以上経過した原子力発電所を、最新の原子力発電所のように直して使うために費用をかけて、発電単価が販売単価より高くなってしまったのだ。

今からでも利用率を高めて使う方が良い?

それでは今からでも月城1号機の利用率を高めて「黒字原子力発電所」にしてはどうだろうか?韓水原の経済性評価結果によれば、それも悲観的だ。利用率を60%程度に引き上げても、即時閉鎖より継続稼動がわずか1年で224億ウォン有利になるだけだ。月城1号機の一日の売上高が9.4億ウォンであるので、22日だけ停止しても赤字に転落する構造だ。2016~2017年の月城1号機の年平均不意停止日数は26日に達する。2016年には4回、昨年は1回、不意停止した。設備異常が生じて一度停止しただけで「赤字原子力発電所」になるわけだ。

新規原発事業の白紙化は、脱原発のためではないのか?

韓水原は今年6月、新規事業の天地1・2号機と大津1・2号機を白紙化し、二つの原子力発電所より比較的既投入費用が多い新ハンウル3・4号機は白紙化の是非を慎重に判断すると明らかにした。韓水原の白紙化決定は、政府の「第8次電力需給基本計画」に従ったもので「エネルギー転換」政策により生じた費用と見る余地がある。ただし、産業部関係者は「政府の許認可が出る前に韓水原が敷地買い入れなどに使った費用は、政府に補填する法的根拠がなく、国民負担は生じない」と説明した。

訳J.S