米、国債金利の急騰で「インフレ論争」広がる

Googleの優先サイトに追加

Googleの優先サイトに追加バイデンの景気浮揚策以降、騰勢に

先月末、2年4カ月ぶりの最高水準

サマーズ「政府支出が過度で物価上昇」

クルーグマン「災害支援はインフレ招かない」

経済司令塔は景気浮揚への意志固く

最近米国では、長期国債金利の急騰の主な原因の一つとして物価が挙がっていることから、「インフレ論争」が激化している。

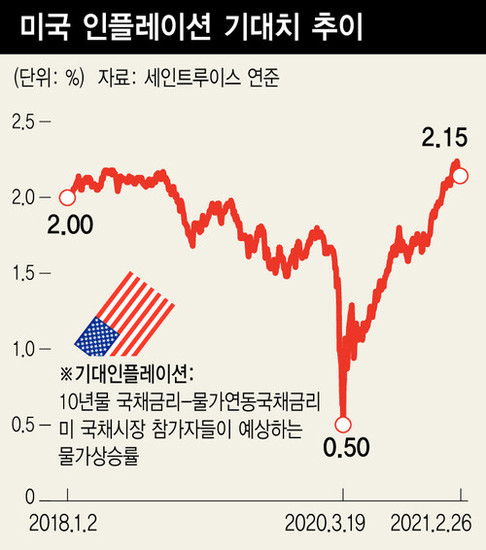

米セントルイス連邦準備銀行が1日に発表した資料によると、債券市場の参加者が予想する物価上昇率である「期待インフレ率」(10年米国債金利-物価連動国債金利)は、先月26日に2.15%と、2018年10月以来の高水準となっている。新型コロナウイルス・パンデミック(世界的な大流行)が宣言された直後の昨年3月19日に0.5%まで下落した期待インフレ率は、ジョー・バイデン政権による景気てこ入れ以降、急激な騰勢を示している。

インフレ論争に火をつけたのはハーバード大学のローレンス・サマーズ教授(元財務相)の先月5日の「ワシントン・ポスト」への寄稿だ。サマーズ教授はこの寄稿で「財政政策は不足するより度が過ぎるほうがましだ」という持論を再確認しつつも「政府の支出規模は必要な水準をはるかに超えており、インフレを誘発する危険性がある」と指摘した。バイデン政権の1兆9000億ドルの景気てこ入れなどを含めると、経済損失分(アウトプット・ギャップ=潜在成長率-実質成長率)に対する支出規模は、金融危機当時の2009年に比べ、6倍ほど大きいというのだ。米連邦準備制度理事会(FRB)の通貨政策も当時より緩和的だということなどを考慮すれば、物価高騰の危険性を完全に排除できるかどうか考える必要があるという趣旨だ。そしてサマーズ教授は、コロナで被害を受ける階層への所得補填に焦点を絞った景気浮揚策の方向性には共感するとしながらも「供給能力を同時に引き上げるインフラに投資してこそ、物価上昇圧力を下げることができる」と強調した。国際通貨基金(IMF)のチーフエコノミストだったオリヴィエ・ブランシャール氏も「コロナで経済の短期供給能力が損なわれているため、大規模な所得補填は物価を刺激する可能性がある」と述べた。

これに対し、ニューヨーク市立大学のポール・クルーグマン教授が反論に乗り出した。同氏は先月12日、プリンストン大学が取り持って開かれた「バイデンの景気浮揚策はインフレを誘発するのか」とのテーマでのサマーズ教授とのビデオ会談で、「今の支出は『景気浮揚』ではなく『災害支援』で、インフレは引き起こさないだろう」と述べた。移転支出の形で配られる金は消費につながりにくく、ほとんど貯蓄されるためだというのがクルーグマン教授の説明だ。これに対しサマーズ教授は「感染症が終われば消費が急増する可能性がある」と反論した。

米経済の司令塔たちの景気てこ入れ意志や物価に対する態度には確固たるものがある。ジャネット・イエレン財務長官は先月22日のある討論で「経済を早く本軌道に乗せるために必要なだけ支出しなければ、むしろ財政コストが発生する」とし「低金利でより多くの財政余力が生じているため、パンデミック以前の雇用水準に戻る可能性がある」と述べた。FRBのジェローム・パウエル議長は先月24日、下院で「物価がFRBの目標に達するまでには、3年はかかると思う」と述べ、インフレ懸念を一蹴した。一時的な物価上昇は気にせず、雇用が最大限回復するまで待つというのだ。

しかしサマーズ教授は、物価上昇を容認するという政策立案者たちのこのような態度が、期待物価の上昇をさらにあおるリスクとなり得ると指摘する。ブランシャール氏も、物価が不安定になれば、FRBが切望する低い失業率をみる前に金利を引き上げなければならない状況となり得ると警告している。

訳D.K