住宅ローン返せない韓国ベビーブーマー(50代)を襲う引退後の借金苦

Googleの優先サイトに追加

Googleの優先サイトに追加借金規模は米国の10年前と類似

40~50代世帯主に借金総額の67%が集中

10~20年後に引退すれば見通しは一層暗い

最近、家計負債が毎月5兆ウォンずつ増加

実質賃金の増加幅はますます減少傾向

2000年代中盤の不動産暴騰期に大金を借りて家を買ったベビーブーム世代(概して1955~1963年生まれ)が50代になった現在も借金をほとんど減らせずにいて、各年齢帯のうち最も多額の借金を背負っていることが明らかになった。 10年以内に彼らの引退が本格化すれば、家計負債問題は一層深刻化するという「50代爆弾論」を国策研究機関である韓国開発研究院(KDI)が提起した。しかし、政府にはこうした状況に対する対策はなく、今年8月に不動産活性化などの名分を前面に掲げ、銀行の融資規制を緩和するなど、反対に家計負債管理の手綱を緩めている。

キム・ジソブ韓国開発研究院研究委員は20日、「家計負債の年齢別構成変化」と題した報告書で「50代の世帯主は全年齢帯のうち家計負債総額に占める負債比重が35%であり最も高い。現在40~50代の世帯主が引退する10~20年後には、家計負債問題がより深刻化する可能性が高い」と主張した。

報告書は、韓国の家計負債の特徴を把握するために、「サブプライム事態」でグローバル金融危機が起きた2008年の4年前にあたる2004年の米国と、昨年の韓国の家計負債を比較し、「経済規模を考慮した量的水準は同様に高いが、質的な側面では韓国が米国よりはるかに悪い」と指摘した。

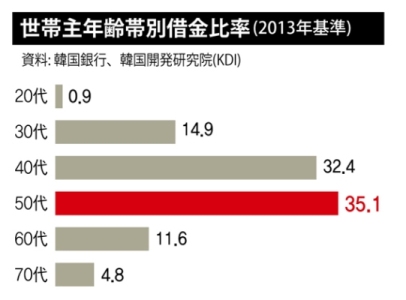

韓国は米国に比べて50代の世帯主が抱えている借金の比重が特に高かった。2004年の米国では50代の世帯主が抱えていた借金が家計負債全体に占める比重は22.7%だったが、韓国の50代世帯主は35.1%に達した。 40代の世帯主の抱える借金の比重は32.4%で、米国(31.8%)と同等だった。米国はその代わりに30代の借金比重が24.6%で韓国(14.9%)より高かった。米国では働き盛りの30~40代の借金比重が高く、50代になれば借金が減っていた反面、韓国では40~50代の比重(67.5%)が高いということだ。

年間所得と金融負債を比較した「所得対比借金比率」も、韓国の50代世帯主は148%で、米国(105%)より43%高かった。この比率が高いほど所得に比べて多くの借金をしているという意味だ。米国の場合、この比率は30代152%、40代135%、50代105%、60代88%、70代49%で、歳を取るほど次第に低くなっていた。 だが、韓国は30代98%、40代134%、50代148%、60代147%、70代160%とますます高くなっている。

報告書は「2000年代中盤に40代だったベビーブーマー世代が借り入れた借金のうち、相当部分が償還されずにいるためで、彼らが50代になった2013年に50代の借金比重が増えた」と分析した。 2000年代中盤当時、彼らが受けた住宅担保融資はほとんどが一定期間利子だけ支払い、元金を一括返済する満期一時償還方式だったが、2000年代後半に不動産価格が下落傾向に転じ、家を売って借金を返す機会を逃した。また子供の私教育費など家計支出が大幅に増える時期であるために借金規模を減らすこともできなかったと分析される。

問題は彼らが借金を減らすことができずに引退すれば、所得が急減して借金返済余力が一層なくなるということだ。 特に韓国の高齢層は先進国に比べ、借金対比保有資産比率が低く、所得も急激に減少する傾向にある。

このような状況に対する政府の対策は不十分な状態だ。 グローバル金融危機以後、政府の家計負債対策は概して満期一時償還型融資を元利金分割償還融資形態に転換誘導することが核心だった。 だが、子供の教育費など生活費がどんどん増えるこの世代の特性上、毎月の元利償還額がはるかに大きくなる元利金分割償還融資に乗り換えることは容易でない。 キム・ジソブ研究委員は『ハンギョレ』との通話で「状況が深刻だが、政府の50代家計負債対策は事実上見つけがたい」と話した。

今年7月、チェ・ギョンファン副総理兼企画財政部長官が就任して以降、政府の家計負債管理が過去より緩み、家計負債に対する憂慮は一層高まっている状況だ。 不動産景気活性化を前面に掲げたチェ・ギョンファン経済チームの政策方向により、金融当局は8月1日に総負債償還比率(DTI)、住宅担保認定比率(LTV)などの融資規制を緩和し、その結果8月から先月まで家計負債は月平均5兆2000億ウォン(約5200億円)ずつ急増している。 2011~2013年の3年間の家計負債月平均増加額は1兆4000億ウォン(約1400億円)水準だった。 今年初め、家計負債の増加を抑制するために所得対比負債比率を尺度として家計負債を管理しようとした金融当局の政策も、チェ・ギョンファン経済チームのスタート以後は事実上有名無実化された状態だ。

先月27日、国政監査でチェ副総理は「家計負債総量を減らすより、家計の可処分所得を増やす側に政策方向を定めている」と明らかにしたが、明確な所得拡大政策は提示されていない。 家計所得で大きな部分を占める実質賃金の増加率は、昨年第2四半期の3.37%から今年第2四半期には0.17%に大幅に下がった。 借金だけが増え、所得は停滞した結果、家計負債が質と量の両面で全て悪化する可能性が高くなっている。

これに対してキム・ヨンボム金融委員会金融政策局長は「家計負債問題を過度に憂慮する段階ではないと把握されている」として「米国は2000年代に償還能力のない低所得層にも融資を無制限に行ったが、韓国は総負債償還比率が早い時期に導入され、融資が相対的に厳格になされている」と話した。

訳J.S(2599字)