イ・ゴンヒの4千億円借名財産に結局“ネズミの尻尾の課徴金”

Googleの優先サイトに追加

Googleの優先サイトに追加金融当局「法改正推進」泥縄対応

サムスン電子のイ・ゴンヒ会長の借名財産に対する課徴金賦課が、迂余曲折の末31億ウォン(約3億円)を賦課する線で終わる見込みだ。イ会長が20年余りにわたり借名口座約1500個に2兆ウォン(約2千億円)を超える財産を隠匿してきたことに比べれば、“ネズミ尻尾”ほどの課徴金だ。金融当局は、金融実名法の改正を推進し、制度的補完に乗り出すと明らかにしたが、典型的な“泥縄対応”という非難は避けがたく見える。

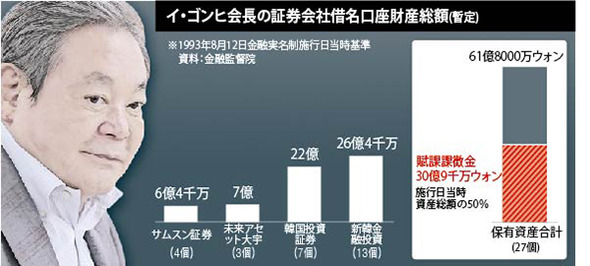

ウォン・スンヨン金融監督院副院長は5日、イ会長の借名口座に対する検査結果を発表し、「最近2週間、サムスン証券など証券会社4社に対する検査を通じて、1993年8月12日の金融実名制施行日当時の借名口座27個の資産総額は61億8千万ウォン(約6億円)であると暫定的に確認した。今後、課徴金の賦課手続きが速やかに進行されるよう、国税庁など関係機関との協議を経ることになるだろう」と明らかにした。これに先立って法制処は、金融実名制施行以前に開設された借名口座の実所有者が別にいる事実が摘発された場合、課徴金を賦課しなければならないという担当責任解釈を下したことがある。金融実名法上の課徴金賦課額は、1993年8月12日当時の金融資産価額の半分と定められており、イ会長の場合には30億9千万ウォン(約3億円)が賦課されることになりうる。

これは、イ会長が隠匿してきた借名財産の全体規模に比べればわずかな水準だ。2008年のサムスン特検などによりあらわれた借名財産の規模は、2007年末基準で4兆4千億ウォン(約4千億円)に達し、このうちの2兆1646億ウォン(約2千億円)が借名口座にあった資産だ。キム・ヨンボム金融委員会副委員長は「1993年8月以後に開設された借名口座に対しては、現行法上で課徴金を賦課できない。(こうした法的空白を埋めるために)国会と議論して金融実名法改正案を積極的に推進する」と明らかにした。金融委は、金融実名制の施行以後に開設された違法目的の借名口座に対しても課徴金を賦課する一方、銀行・証券会社の他に課税当局が実所有主に直接課徴金を賦課できるようにするなどの制度改善を推進する方針だ。

訳J.S