政府と野党の所得税法再改正合意まで導いた“年末調整問題”は、納税者が年末調整の過程で増えた税負担を体感したことから始まった。 しかし一方では、所得税率の引き下げなど20年続いた所得税減税政策に慣れた高所得納税者が、2013年末の税制改編にともなう増税に対する衝撃が強かった側面もある。政府と与党が改正後の遡及適用まで公言して、税制改編後退の道を歩むにつれ、今年も大規模な税収欠損が生じ、低所得階層の福祉縮小につながるという憂慮が出ている。

80年代以後、歴代政権が所得税率引き下げ

主に高所得層に減税恩恵

金融危機以後は低成長・低物価が持続し

両極化解消・福祉拡大要求も高まり

高所得者増税政策に急転換

再改定すれば税収欠損・福祉縮小の憂慮

■ 20年続いた所得税減税政策

韓国政府が高所得サラリーマンを対象に増税政策を行ったのは最近のことだ。 進歩指向の金大中・盧武鉉政権も“所得税負担軽減”政策を展開した。 所得税率引き下げ政策は盧泰愚・金泳三政権まで遡ることになる。

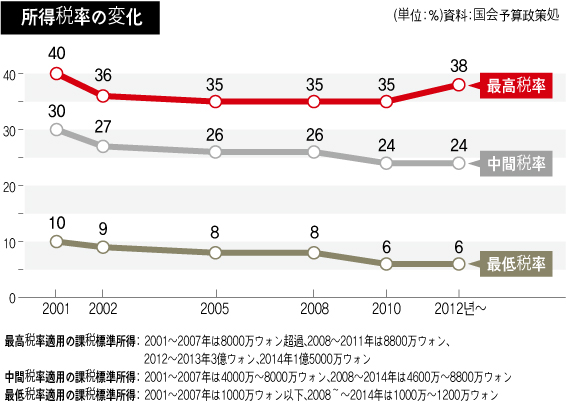

金大中政権は2001年に最高税率を従来の40%から36%に4%も引き下げた。 総合不動産税の新設など租税の公平を導きだそうとした盧武鉉政権も2004年に最高税率を1%引き下げ、執権最終年の2007年には最高税率適用課税標準区間(8000万ウォン超→8800万ウォン超)を上げる方式で高所得層の税負担を減らした。1980年代(1975~1988年)に適用された最高税率は70%だった。

課税標準所得の中間層や下位層に適用される中間税率と最低税率も同じ流れだ。 最低税率だけ見れば、2001年に10%から9%に、2004年には再び9%から8%に1%ずつ引き下げられた。 2007年にも最低税率適用課税標準調整(1000万ウォン以下→1200万ウォン以下)を通じて低所得者の税負担を減らした。 李明博政権も2008年に2%引き下げた。

税負担が大幅に減った高所得階層を対象に税金を再び増やそうとする動きは、李明博政権時から始まった。 2011年、政府は新課税標準区間(3億ウォン超)を作り適用税率を3%引き上げた。 だが、これは一部の超高所得階層にのみ影響を与えた。 2013年に執権した朴槿恵政権は、所得控除の税額控除転換と共に、高所得階層の税負担を増やさなければならないという新政治民主連合など野党の要求を受け入れて、最高税率適用課税標準区間(3億ウォン超→1億5000万ウォン超)を低くした。

■長期間続いた減税基調の背景

歴代政権が所得税率引き下げ政策を展開した背景は何か。 カン・ビョング仁荷大学教授(経済学)は、韓国に限定された現象ではないと指摘する。 カン教授は「1980年代以後に始まった新自由主義基調により、米国、英国など主要国家は“広い税源、低い税率”原則を前面に掲げて所得税率を2008年の金融危機直後まで一貫して引き下げてきた」と話した。 韓国の所得税率引き下げも他国の租税政策変化を反映したという意味だ。 実際、経済協力開発機構(OECD)資料によれば、OECD会員国平均最高税率は1981年59.5%、1990年43.5%、2000年40.3%、2011年34.5%へと着実に下がり、2012年(35.3%)から小幅反騰する流れを見せている。

税率引き下げにもかかわらず所得税収は大幅に増加した。経済が成長し就業者と所得が増えたことに伴う自然な現象だが、韓国ではまた別の要因も作用している。 それが物価上昇をまともに反映しない課税標準所得基準だ。 物価が上昇し名目所得が増えれば以前は税金を納めなかった勤労者も税金を納めなければならない事例が増え、課税標準区間が高まり適用税率も上がったりもする。 キム・ナンニョン東国大学教授(経済学)は「米国などOECD会員国の半数程度は課税標準と物価が互いに連動するよう設計されているが、韓国は物価を課税標準に連動させていない」と話した。

■税収不足の拡大…庶民層に飛び火?

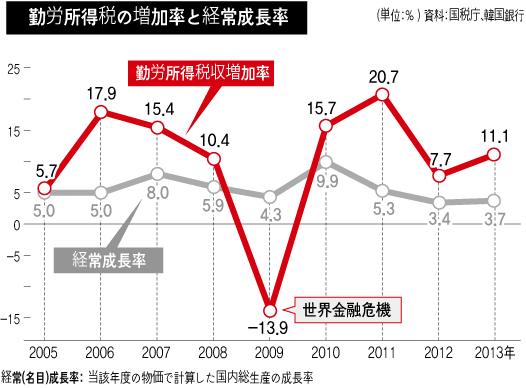

李明博政権と朴槿恵政権が高所得階層に適用される所得税率を再び引き上げるなど税制改編に乗り出した理由は税収のためだ。 2008年金融危機以後、韓国の経済は低成長・低物価・低賃金の流れを示し、“自然増税”だけに依存することが難しくなった。 世界金融危機の後遺症が激しかった2009年に勤労所得税収入が前年対比で13.9%も減少したのは、成長鈍化と税収間の関係をそっくり示している。 所得両極化の解消と福祉拡大要求が高まったことも20余年間続いた減税基調に変化をもたらした背景だ。

そのような脈絡で見る時、年末精算波動後に政府・与党が中産層以上の税負担を減らす方向で所得税法を再び手直しすることで合意したのは、また別の問題を産む余地が大きい。 何より税収欠損が拡大するものと見られる。 すでに国税収入欠損が3年続いていて、今年も政府予想(6.1%・予算案提出時点基準)より経常成長率が落ち込むと見られるため税収展望は暗い。

税収不足の拡大は庶民に直接的に影響を与える政府財政事業の縮小につながる。 一例として8兆5000億ウォンの国税収入欠損が発生した2013年の場合、共稼ぎ家庭の子供の世話を見る事業や自活支援、緊急福祉、障害者生活安定事業のような各種福祉政策が実施困難に陥った。 今回の中産層以上を中心とする年末精算波動が、低所得階層へ火の粉を飛び散らせかねないという意味だ。 企画財政部関係者は「現時点では(所得税法再改正合意にともなう)追加払い戻し額の規模は決まっていない」として慎重な態度を見せた。

訳J.S(2517字)