20е№ҙй–“з¶ҡгҒ„гҒҹжёӣзЁҺеҹәиӘҝгӮ’ж”№гӮҒйҹ“еӣҪгҒ®й«ҳжүҖеҫ—еұӨгҒ«иЎқж’ғ

гҖҖж”ҝеәңгҒЁйҮҺе…ҡгҒ®жүҖеҫ—зЁҺжі•еҶҚж”№жӯЈеҗҲж„ҸгҒҫгҒ§е°ҺгҒ„гҒҹвҖңе№ҙжң«иӘҝж•ҙе•ҸйЎҢвҖқгҒҜгҖҒзҙҚзЁҺиҖ…гҒҢе№ҙжң«иӘҝж•ҙгҒ®йҒҺзЁӢгҒ§еў—гҒҲгҒҹзЁҺиІ жӢ…гӮ’дҪ“ж„ҹгҒ—гҒҹгҒ“гҒЁгҒӢгӮүе§ӢгҒҫгҒЈгҒҹгҖӮ гҒ—гҒӢгҒ—дёҖж–№гҒ§гҒҜгҖҒжүҖеҫ—зЁҺзҺҮгҒ®еј•гҒҚдёӢгҒ’гҒӘгҒ©20е№ҙз¶ҡгҒ„гҒҹжүҖеҫ—зЁҺжёӣзЁҺж”ҝзӯ–гҒ«ж…ЈгӮҢгҒҹй«ҳжүҖеҫ—зҙҚзЁҺиҖ…гҒҢгҖҒ2013е№ҙжң«гҒ®зЁҺеҲ¶ж”№з·ЁгҒ«гҒЁгӮӮгҒӘгҒҶеў—зЁҺгҒ«еҜҫгҒҷгӮӢиЎқж’ғгҒҢеј·гҒӢгҒЈгҒҹеҒҙйқўгӮӮгҒӮгӮӢгҖӮж”ҝеәңгҒЁдёҺе…ҡгҒҢж”№жӯЈеҫҢгҒ®йҒЎеҸҠйҒ©з”ЁгҒҫгҒ§е…¬иЁҖгҒ—гҒҰгҖҒзЁҺеҲ¶ж”№з·ЁеҫҢйҖҖгҒ®йҒ“гӮ’жӯ©гӮҖгҒ«гҒӨгӮҢгҖҒд»Ҡе№ҙгӮӮеӨ§иҰҸжЁЎгҒӘзЁҺеҸҺж¬ жҗҚгҒҢз”ҹгҒҳгҖҒдҪҺжүҖеҫ—йҡҺеұӨгҒ®зҰҸзҘүзё®е°ҸгҒ«гҒӨгҒӘгҒҢгӮӢгҒЁгҒ„гҒҶжҶӮж…®гҒҢеҮәгҒҰгҒ„гӮӢгҖӮ

80е№ҙд»Јд»ҘеҫҢгҖҒжӯҙд»Јж”ҝжЁ©гҒҢжүҖеҫ—зЁҺзҺҮеј•гҒҚдёӢгҒ’

дё»гҒ«й«ҳжүҖеҫ—еұӨгҒ«жёӣзЁҺжҒ©жҒө

йҮ‘иһҚеҚұж©ҹд»ҘеҫҢгҒҜдҪҺжҲҗй•·гғ»дҪҺзү©дҫЎгҒҢжҢҒз¶ҡгҒ—

дёЎжҘөеҢ–и§Јж¶Ҳгғ»зҰҸзҘүжӢЎеӨ§иҰҒжұӮгӮӮй«ҳгҒҫгӮҠ

й«ҳжүҖеҫ—иҖ…еў—зЁҺж”ҝзӯ–гҒ«жҖҘи»ўжҸӣ

еҶҚж”№е®ҡгҒҷгӮҢгҒ°зЁҺеҸҺж¬ жҗҚгғ»зҰҸзҘүзё®е°ҸгҒ®жҶӮж…®

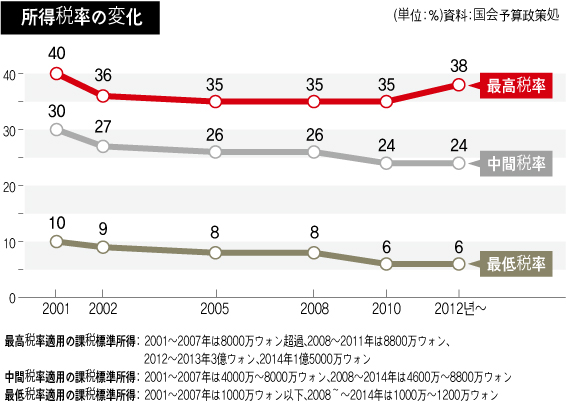

в– 20е№ҙз¶ҡгҒ„гҒҹжүҖеҫ—зЁҺжёӣзЁҺж”ҝзӯ–

гҖҖйҹ“еӣҪж”ҝеәңгҒҢй«ҳжүҖеҫ—гӮөгғ©гғӘгғјгғһгғігӮ’еҜҫиұЎгҒ«еў—зЁҺж”ҝзӯ–гӮ’иЎҢгҒЈгҒҹгҒ®гҒҜжңҖиҝ‘гҒ®гҒ“гҒЁгҒ гҖӮ йҖІжӯ©жҢҮеҗ‘гҒ®йҮ‘еӨ§дёӯгғ»зӣ§жӯҰйүүж”ҝжЁ©гӮӮвҖңжүҖеҫ—зЁҺиІ жӢ…и»ҪжёӣвҖқж”ҝзӯ–гӮ’еұ•й–ӢгҒ—гҒҹгҖӮ жүҖеҫ—зЁҺзҺҮеј•гҒҚдёӢгҒ’ж”ҝзӯ–гҒҜзӣ§жі°ж„ҡгғ»йҮ‘жіідёүж”ҝжЁ©гҒҫгҒ§йҒЎгӮӢгҒ“гҒЁгҒ«гҒӘгӮӢгҖӮ

гҖҖйҮ‘еӨ§дёӯж”ҝжЁ©гҒҜ2001е№ҙгҒ«жңҖй«ҳзЁҺзҺҮгӮ’еҫ“жқҘгҒ®40пј…гҒӢгӮү36пј…гҒ«4пј…гӮӮеј•гҒҚдёӢгҒ’гҒҹгҖӮ з·ҸеҗҲдёҚеӢ•з”ЈзЁҺгҒ®ж–°иЁӯгҒӘгҒ©з§ҹзЁҺгҒ®е…¬е№ігӮ’е°ҺгҒҚгҒ гҒқгҒҶгҒЁгҒ—гҒҹзӣ§жӯҰйүүж”ҝжЁ©гӮӮ2004е№ҙгҒ«жңҖй«ҳзЁҺзҺҮгӮ’1пј…еј•гҒҚдёӢгҒ’гҖҒеҹ·жЁ©жңҖзөӮе№ҙгҒ®2007е№ҙгҒ«гҒҜжңҖй«ҳзЁҺзҺҮйҒ©з”ЁиӘІзЁҺжЁҷжә–еҢәй–“(8000дёҮгӮҰгӮ©гғіи¶…вҶ’8800дёҮгӮҰгӮ©гғіи¶…)гӮ’дёҠгҒ’гӮӢж–№ејҸгҒ§й«ҳжүҖеҫ—еұӨгҒ®зЁҺиІ жӢ…гӮ’жёӣгӮүгҒ—гҒҹгҖӮ1980е№ҙд»Ј(1975пҪһ1988е№ҙ)гҒ«йҒ©з”ЁгҒ•гӮҢгҒҹжңҖй«ҳзЁҺзҺҮгҒҜ70пј…гҒ гҒЈгҒҹгҖӮ

гҖҖиӘІзЁҺжЁҷжә–жүҖеҫ—гҒ®дёӯй–“еұӨгӮ„дёӢдҪҚеұӨгҒ«йҒ©з”ЁгҒ•гӮҢгӮӢдёӯй–“зЁҺзҺҮгҒЁжңҖдҪҺзЁҺзҺҮгӮӮеҗҢгҒҳжөҒгӮҢгҒ гҖӮ жңҖдҪҺзЁҺзҺҮгҒ гҒ‘иҰӢгӮҢгҒ°гҖҒ2001е№ҙгҒ«10пј…гҒӢгӮү9пј…гҒ«гҖҒ2004е№ҙгҒ«гҒҜеҶҚгҒі9пј…гҒӢгӮү8пј…гҒ«1пј…гҒҡгҒӨеј•гҒҚдёӢгҒ’гӮүгӮҢгҒҹгҖӮ 2007е№ҙгҒ«гӮӮжңҖдҪҺзЁҺзҺҮйҒ©з”ЁиӘІзЁҺжЁҷжә–иӘҝж•ҙ(1000дёҮгӮҰгӮ©гғід»ҘдёӢвҶ’1200дёҮгӮҰгӮ©гғід»ҘдёӢ)гӮ’йҖҡгҒҳгҒҰдҪҺжүҖеҫ—иҖ…гҒ®зЁҺиІ жӢ…гӮ’жёӣгӮүгҒ—гҒҹгҖӮ жқҺжҳҺеҚҡж”ҝжЁ©гӮӮ2008е№ҙгҒ«2пј…еј•гҒҚдёӢгҒ’гҒҹгҖӮ

гҖҖзЁҺиІ жӢ…гҒҢеӨ§е№…гҒ«жёӣгҒЈгҒҹй«ҳжүҖеҫ—йҡҺеұӨгӮ’еҜҫиұЎгҒ«зЁҺйҮ‘гӮ’еҶҚгҒіеў—гӮ„гҒқгҒҶгҒЁгҒҷгӮӢеӢ•гҒҚгҒҜгҖҒжқҺжҳҺеҚҡж”ҝжЁ©жҷӮгҒӢгӮүе§ӢгҒҫгҒЈгҒҹгҖӮ 2011е№ҙгҖҒж”ҝеәңгҒҜж–°иӘІзЁҺжЁҷжә–еҢәй–“(3е„„гӮҰгӮ©гғіи¶…)гӮ’дҪңгӮҠйҒ©з”ЁзЁҺзҺҮгӮ’3пј…еј•гҒҚдёҠгҒ’гҒҹгҖӮ гҒ гҒҢгҖҒгҒ“гӮҢгҒҜдёҖйғЁгҒ®и¶…й«ҳжүҖеҫ—йҡҺеұӨгҒ«гҒ®гҒҝеҪұйҹҝгӮ’дёҺгҒҲгҒҹгҖӮ 2013е№ҙгҒ«еҹ·жЁ©гҒ—гҒҹжңҙж§ҝжҒөж”ҝжЁ©гҒҜгҖҒжүҖеҫ—жҺ§йҷӨгҒ®зЁҺйЎҚжҺ§йҷӨи»ўжҸӣгҒЁе…ұгҒ«гҖҒй«ҳжүҖеҫ—йҡҺеұӨгҒ®зЁҺиІ жӢ…гӮ’еў—гӮ„гҒ•гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒЁгҒ„гҒҶж–°ж”ҝжІ»ж°‘дё»йҖЈеҗҲгҒӘгҒ©йҮҺе…ҡгҒ®иҰҒжұӮгӮ’еҸ—гҒ‘е…ҘгӮҢгҒҰгҖҒжңҖй«ҳзЁҺзҺҮйҒ©з”ЁиӘІзЁҺжЁҷжә–еҢәй–“(3е„„гӮҰгӮ©гғіи¶…вҶ’1е„„5000дёҮгӮҰгӮ©гғіи¶…)гӮ’дҪҺгҒҸгҒ—гҒҹгҖӮ

в– й•·жңҹй–“з¶ҡгҒ„гҒҹжёӣзЁҺеҹәиӘҝгҒ®иғҢжҷҜ

гҖҖжӯҙд»Јж”ҝжЁ©гҒҢжүҖеҫ—зЁҺзҺҮеј•гҒҚдёӢгҒ’ж”ҝзӯ–гӮ’еұ•й–ӢгҒ—гҒҹиғҢжҷҜгҒҜдҪ•гҒӢгҖӮ гӮ«гғігғ»гғ“гғ§гғігӮ°д»ҒиҚ·еӨ§еӯҰж•ҷжҺҲ(зөҢжёҲеӯҰ)гҒҜгҖҒйҹ“еӣҪгҒ«йҷҗе®ҡгҒ•гӮҢгҒҹзҸҫиұЎгҒ§гҒҜгҒӘгҒ„гҒЁжҢҮж‘ҳгҒҷгӮӢгҖӮ гӮ«гғіж•ҷжҺҲгҒҜгҖҢ1980е№ҙд»Јд»ҘеҫҢгҒ«е§ӢгҒҫгҒЈгҒҹж–°иҮӘз”ұдё»зҫ©еҹәиӘҝгҒ«гӮҲгӮҠгҖҒзұіеӣҪгҖҒиӢұеӣҪгҒӘгҒ©дё»иҰҒеӣҪ家гҒҜвҖңеәғгҒ„зЁҺжәҗгҖҒдҪҺгҒ„зЁҺзҺҮвҖқеҺҹеүҮгӮ’еүҚйқўгҒ«жҺІгҒ’гҒҰжүҖеҫ—зЁҺзҺҮгӮ’2008е№ҙгҒ®йҮ‘иһҚеҚұж©ҹзӣҙеҫҢгҒҫгҒ§дёҖиІ«гҒ—гҒҰеј•гҒҚдёӢгҒ’гҒҰгҒҚгҒҹгҖҚгҒЁи©ұгҒ—гҒҹгҖӮ йҹ“еӣҪгҒ®жүҖеҫ—зЁҺзҺҮеј•гҒҚдёӢгҒ’гӮӮд»–еӣҪгҒ®з§ҹзЁҺж”ҝзӯ–еӨүеҢ–гӮ’еҸҚжҳ гҒ—гҒҹгҒЁгҒ„гҒҶж„Ҹе‘ігҒ гҖӮ е®ҹйҡӣгҖҒзөҢжёҲеҚ”еҠӣй–Ӣзҷәж©ҹж§Ӣ(OECD)иіҮж–ҷгҒ«гӮҲгӮҢгҒ°гҖҒOECDдјҡе“ЎеӣҪе№іеқҮжңҖй«ҳзЁҺзҺҮгҒҜ1981е№ҙ59.5пј…гҖҒ1990е№ҙ43.5пј…гҖҒ2000е№ҙ40.3пј…гҖҒ2011е№ҙ34.5пј…гҒёгҒЁзқҖе®ҹгҒ«дёӢгҒҢгӮҠгҖҒ2012е№ҙ(35.3пј…)гҒӢгӮүе°Ҹе№…еҸҚйЁ°гҒҷгӮӢжөҒгӮҢгӮ’иҰӢгҒӣгҒҰгҒ„гӮӢгҖӮ

гҖҖзЁҺзҺҮеј•гҒҚдёӢгҒ’гҒ«гӮӮгҒӢгҒӢгӮҸгӮүгҒҡжүҖеҫ—зЁҺеҸҺгҒҜеӨ§е№…гҒ«еў—еҠ гҒ—гҒҹгҖӮзөҢжёҲгҒҢжҲҗй•·гҒ—е°ұжҘӯиҖ…гҒЁжүҖеҫ—гҒҢеў—гҒҲгҒҹгҒ“гҒЁгҒ«дјҙгҒҶиҮӘ然гҒӘзҸҫиұЎгҒ гҒҢгҖҒйҹ“еӣҪгҒ§гҒҜгҒҫгҒҹеҲҘгҒ®иҰҒеӣ гӮӮдҪңз”ЁгҒ—гҒҰгҒ„гӮӢгҖӮ гҒқгӮҢгҒҢзү©дҫЎдёҠжҳҮгӮ’гҒҫгҒЁгӮӮгҒ«еҸҚжҳ гҒ—гҒӘгҒ„иӘІзЁҺжЁҷжә–жүҖеҫ—еҹәжә–гҒ гҖӮ зү©дҫЎгҒҢдёҠжҳҮгҒ—еҗҚзӣ®жүҖеҫ—гҒҢеў—гҒҲгӮҢгҒ°д»ҘеүҚгҒҜзЁҺйҮ‘гӮ’зҙҚгӮҒгҒӘгҒӢгҒЈгҒҹеӢӨеҠҙиҖ…гӮӮзЁҺйҮ‘гӮ’зҙҚгӮҒгҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„дәӢдҫӢгҒҢеў—гҒҲгҖҒиӘІзЁҺжЁҷжә–еҢәй–“гҒҢй«ҳгҒҫгӮҠйҒ©з”ЁзЁҺзҺҮгӮӮдёҠгҒҢгҒЈгҒҹгӮҠгӮӮгҒҷгӮӢгҖӮ гӮӯгғ гғ»гғҠгғігғӢгғ§гғіжқұеӣҪеӨ§еӯҰж•ҷжҺҲ(зөҢжёҲеӯҰ)гҒҜгҖҢзұіеӣҪгҒӘгҒ©OECDдјҡе“ЎеӣҪгҒ®еҚҠж•°зЁӢеәҰгҒҜиӘІзЁҺжЁҷжә–гҒЁзү©дҫЎгҒҢдә’гҒ„гҒ«йҖЈеӢ•гҒҷгӮӢгӮҲгҒҶиЁӯиЁҲгҒ•гӮҢгҒҰгҒ„гӮӢгҒҢгҖҒйҹ“еӣҪгҒҜзү©дҫЎгӮ’иӘІзЁҺжЁҷжә–гҒ«йҖЈеӢ•гҒ•гҒӣгҒҰгҒ„гҒӘгҒ„гҖҚгҒЁи©ұгҒ—гҒҹгҖӮ

в– зЁҺеҸҺдёҚи¶ігҒ®жӢЎеӨ§вҖҰеә¶ж°‘еұӨгҒ«йЈӣгҒізҒ«?

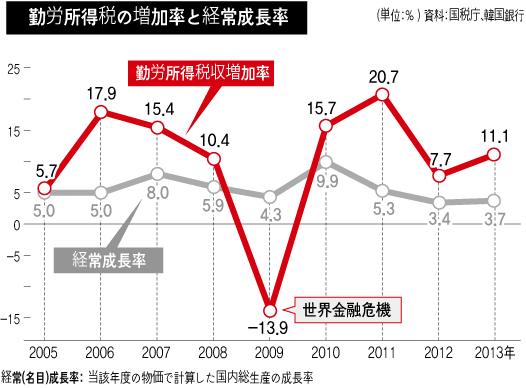

гҖҖжқҺжҳҺеҚҡж”ҝжЁ©гҒЁжңҙж§ҝжҒөж”ҝжЁ©гҒҢй«ҳжүҖеҫ—йҡҺеұӨгҒ«йҒ©з”ЁгҒ•гӮҢгӮӢжүҖеҫ—зЁҺзҺҮгӮ’еҶҚгҒіеј•гҒҚдёҠгҒ’гӮӢгҒӘгҒ©зЁҺеҲ¶ж”№з·ЁгҒ«д№—гӮҠеҮәгҒ—гҒҹзҗҶз”ұгҒҜзЁҺеҸҺгҒ®гҒҹгӮҒгҒ гҖӮ 2008е№ҙйҮ‘иһҚеҚұж©ҹд»ҘеҫҢгҖҒйҹ“еӣҪгҒ®зөҢжёҲгҒҜдҪҺжҲҗй•·гғ»дҪҺзү©дҫЎгғ»дҪҺиіғйҮ‘гҒ®жөҒгӮҢгӮ’зӨәгҒ—гҖҒвҖңиҮӘ然増зЁҺвҖқгҒ гҒ‘гҒ«дҫқеӯҳгҒҷгӮӢгҒ“гҒЁгҒҢйӣЈгҒ—гҒҸгҒӘгҒЈгҒҹгҖӮ дё–з•ҢйҮ‘иһҚеҚұж©ҹгҒ®еҫҢйҒәз—ҮгҒҢжҝҖгҒ—гҒӢгҒЈгҒҹ2009е№ҙгҒ«еӢӨеҠҙжүҖеҫ—зЁҺеҸҺе…ҘгҒҢеүҚе№ҙеҜҫжҜ”гҒ§13.9пј…гӮӮжёӣе°‘гҒ—гҒҹгҒ®гҒҜгҖҒжҲҗй•·йҲҚеҢ–гҒЁзЁҺеҸҺй–“гҒ®й–ўдҝӮгӮ’гҒқгҒЈгҒҸгӮҠзӨәгҒ—гҒҰгҒ„гӮӢгҖӮ жүҖеҫ—дёЎжҘөеҢ–гҒ®и§Јж¶ҲгҒЁзҰҸзҘүжӢЎеӨ§иҰҒжұӮгҒҢй«ҳгҒҫгҒЈгҒҹгҒ“гҒЁгӮӮ20дҪҷе№ҙй–“з¶ҡгҒ„гҒҹжёӣзЁҺеҹәиӘҝгҒ«еӨүеҢ–гӮ’гӮӮгҒҹгӮүгҒ—гҒҹиғҢжҷҜгҒ гҖӮ

гҖҖгҒқгҒ®гӮҲгҒҶгҒӘи„ҲзөЎгҒ§иҰӢгӮӢжҷӮгҖҒе№ҙжң«зІҫз®—жіўеӢ•еҫҢгҒ«ж”ҝеәңгғ»дёҺе…ҡгҒҢдёӯз”ЈеұӨд»ҘдёҠгҒ®зЁҺиІ жӢ…гӮ’жёӣгӮүгҒҷж–№еҗ‘гҒ§жүҖеҫ—зЁҺжі•гӮ’еҶҚгҒіжүӢзӣҙгҒ—гҒҷгӮӢгҒ“гҒЁгҒ§еҗҲж„ҸгҒ—гҒҹгҒ®гҒҜгҖҒгҒҫгҒҹеҲҘгҒ®е•ҸйЎҢгӮ’з”ЈгӮҖдҪҷең°гҒҢеӨ§гҒҚгҒ„гҖӮ дҪ•гӮҲгӮҠзЁҺеҸҺж¬ жҗҚгҒҢжӢЎеӨ§гҒҷгӮӢгӮӮгҒ®гҒЁиҰӢгӮүгӮҢгӮӢгҖӮ гҒҷгҒ§гҒ«еӣҪзЁҺеҸҺе…Ҙж¬ жҗҚгҒҢ3е№ҙз¶ҡгҒ„гҒҰгҒ„гҒҰгҖҒд»Ҡе№ҙгӮӮж”ҝеәңдәҲжғі(6.1пј…гғ»дәҲз®—жЎҲжҸҗеҮәжҷӮзӮ№еҹәжә–)гӮҲгӮҠзөҢеёёжҲҗй•·зҺҮгҒҢиҗҪгҒЎиҫјгӮҖгҒЁиҰӢгӮүгӮҢгӮӢгҒҹгӮҒзЁҺеҸҺеұ•жңӣгҒҜжҡ—гҒ„гҖӮ

гҖҖзЁҺеҸҺдёҚи¶ігҒ®жӢЎеӨ§гҒҜеә¶ж°‘гҒ«зӣҙжҺҘзҡ„гҒ«еҪұйҹҝгӮ’дёҺгҒҲгӮӢж”ҝеәңиІЎж”ҝдәӢжҘӯгҒ®зё®е°ҸгҒ«гҒӨгҒӘгҒҢгӮӢгҖӮ дёҖдҫӢгҒЁгҒ—гҒҰ8е…Ҷ5000е„„гӮҰгӮ©гғігҒ®еӣҪзЁҺеҸҺе…Ҙж¬ жҗҚгҒҢзҷәз”ҹгҒ—гҒҹ2013е№ҙгҒ®е ҙеҗҲгҖҒе…ұзЁјгҒҺ家еәӯгҒ®еӯҗдҫӣгҒ®дё–и©ұгӮ’иҰӢгӮӢдәӢжҘӯгӮ„иҮӘжҙ»ж”ҜжҸҙгҖҒз·ҠжҖҘзҰҸзҘүгҖҒйҡңе®іиҖ…з”ҹжҙ»е®үе®ҡдәӢжҘӯгҒ®гӮҲгҒҶгҒӘеҗ„зЁ®зҰҸзҘүж”ҝзӯ–гҒҢе®ҹж–Ҫеӣ°йӣЈгҒ«йҷҘгҒЈгҒҹгҖӮ д»ҠеӣһгҒ®дёӯз”ЈеұӨд»ҘдёҠгӮ’дёӯеҝғгҒЁгҒҷгӮӢе№ҙжң«зІҫз®—жіўеӢ•гҒҢгҖҒдҪҺжүҖеҫ—йҡҺеұӨгҒёзҒ«гҒ®зІүгӮ’йЈӣгҒіж•ЈгӮүгҒӣгҒӢгҒӯгҒӘгҒ„гҒЁгҒ„гҒҶж„Ҹе‘ігҒ гҖӮ дјҒз”»иІЎж”ҝйғЁй–ўдҝӮиҖ…гҒҜгҖҢзҸҫжҷӮзӮ№гҒ§гҒҜ(жүҖеҫ—зЁҺжі•еҶҚж”№жӯЈеҗҲж„ҸгҒ«гҒЁгӮӮгҒӘгҒҶ)иҝҪеҠ жү•гҒ„жҲ»гҒ—йЎҚгҒ®иҰҸжЁЎгҒҜжұәгҒҫгҒЈгҒҰгҒ„гҒӘгҒ„гҖҚгҒЁгҒ—гҒҰж…ҺйҮҚгҒӘж…ӢеәҰгӮ’иҰӢгҒӣгҒҹгҖӮ

иЁіJ.S(2517еӯ—)