"大企業が納めなかった税金、サラリーマン肩代わりに抵抗"

‘税法改正案’に対する論議が熱い。 与・野各党からは反対および修正意見が百家争鳴で、専門家集団でも意見が入り乱れている。 ‘ガラスの財布 はたき’論難が租税の公平性に対する疑問に収束されている。

ホン・ジョンハク民主党議員は、高所得層と財閥企業に対する増税議論を抜きに勤労所得者の税負担を増やす政府案に対して反対意見を明確にした。 ホン議員は「政府は法人税に適用されている44種の非課税減免を縮小すると言ったが、その内14種しか縮小していない」として「財閥企業に対する増税努力に比べて、中産層勤労所得者と自営業者の税負担を増やしている」と語った。

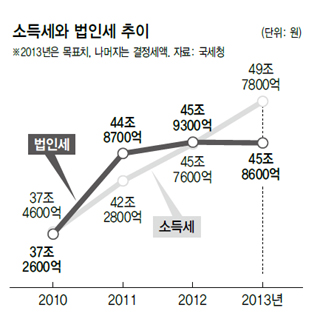

実際、国税庁がホン議員室に答えた‘法人税控除減免細部現況’(2011年基準)を見れば、総額47兆2502億ウォンに及ぶ法人税算出税額の内、減免税額は9兆3315億ウォンに達することが明らかになった。 法人税全体の19.7%程度が非課税・減免恩恵を受けたわけだ。 特に法人全体の内、売上上位1%に該当する4606社の法人が7兆3440億ウォンの非課税・減免恩恵を受けて、恩恵全体の78.7%が上位1%の財閥企業に集中しているわけだ。

非課税・減免恩恵の細部項目もやはり租税公平論難から自由にはなれなかった。 外国政府にすでに納めた税金を控除する外国納付税額控除が1兆5960億ウォン、研究人材開発費税額控除が2兆3113億ウォンに達した。 外国納付税額控除の93.4%、研究人材開発費税額控除の46.5%を上位1%の企業が一人占めした。 また、設備投資・雇用創出時に恩恵を与える臨時投資税額控除(雇用創出投資税額控除)もやはり総額2兆6690億ウォンの内 2兆4412億ウォン(91.4%)が上位1%の法人に恩恵として与えられた。

景気活性化のために臨時的に税額控除をするとして1982年に初めて導入されたこの制度は、現在まで30年余りの間わずか8年を除いて継続運用されてきた。 反面、法人が返してもらった勤労者福祉増進投資税額控除は135億ウォンに過ぎず、正規職転換税額控除もやはり1億ウォンに過ぎなかった。 勤労者福祉増進と正規職転換には投資額が少なかったという意味だ。

事情がこのようなので、法人税の実効税率は非常に低くなっていた。 ソン・デイン経済研究所が2012年基準で韓国・米国・日本・台湾の上位3大企業を対象に法人税実効税率を分析した結果、韓国の企業は最も低い水準の法人税実効税率を負担していることが明らかになった。 2008~2011年の間、三星(サムスン)電子(16.7%),ポスコ(21.4%),現代自動車(24.2%)は全て名目法人税率25.3%より低い水準の法人税負担を負った。 反面、米国はエクソンモバイル(42.6%),ウォルマート(32.8%)等で名目法人税率39.13%と同等の税負担を負っていたし、日本もNTT(41%),トヨタ(36.4%)等で名目法人税率38%とほぼ同等だった。

法人税の名目税率は経済開発協力機構の国々と同等の水準だったが、実効税率においては大きな差を見せたわけだ。 また、4大保険などで企業と勤労者が共に負担する社会保障寄与金もやはり租税同様に徴収されるが、韓国企業は国内総生産(GDP)対比2.5%程度しか出していない。 これは経済開発協力機構(OECD)の平均値である5.3%の半分にも達し得ない水準だ。

企画財政部関係者は「税制を変更してから2~3年ほど過ぎてこそ完全に定着するが、李明博政府時期の法人税引き下げが既に実質的な効果を出している」として「投資と雇用を考慮すれば企業恩恵を簡単に減らすことはできないばかりか、大統領が増税なき福祉を明らかにした以上、我々には他の方法がない」と話した。

ソン・デイン所長は 「高所得層と大企業中心減税政策から生じた税収不足を、中産層、勤労所得者に押し付ける格好であり、租税抵抗が起きざるを得ない構造」と診断した。

ノ・ヒョンウン記者 goloke@hani.co.kr

訳J.S(1851字)