(1)中国の成長鈍化

(2)ロシア・ウクライナ戦争

(3)米国の通貨緊縮

(4)円安の長期化

今年下半期には対外リスクの拡大で韓国の輸出好調が動揺する可能性があるとの診断が出た。

大韓商工会議所の持続成長イニシアティブ(SGI)は3日、「輸出景気の現況と主要リスク要因」報告書で「今年下半期以降、対外不安要因の拡大で輸出がサイクル転換する可能性がある」とし、「物価上昇による実質購買力の弱化」「基準金利引き上げの影響で内需回復の勢いが制限的な状況で、2%台後半の経済成長率達成のためには輸出景気の維持が必要な状況」と診断した。今年第1四半期の経済成長率(前期比)0.7%のうち、輸出部門の寄与度は1.4ポイントで、マイナス成長を防御する役割を果たした。

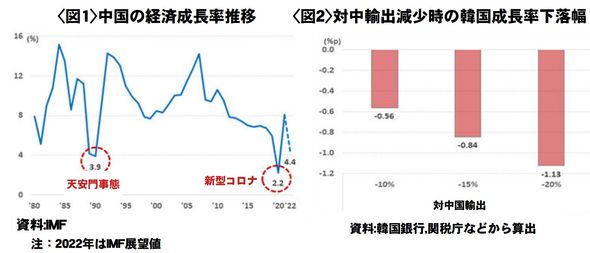

報告書は、下半期の輸出の主要リスクとして中国の成長鈍化、ロシア・ウクライナ戦争、米国の通貨緊縮、円安の長期化を挙げた。まず、韓国の対中国輸出が10%減った場合、韓国の経済成長率は0.56ポイント下がり、20%減ると1.13%ポイント下落すると報告書は分析した。報告書は「米国政府の中国に向けた外交的圧力が深化する状況なので、今年の中国の成長率は3%台まで下がる可能性がある」とし「韓国は全輸出の4分の1を中国に依存しており、中国景気の萎縮はそのまま韓国の成長鈍化につながる可能性が大きい」と診断した。

ロシア・ウクライナ戦争の長期化も障害となる。韓国の全輸出に占めるロシアの比重は1.5%、ウクライナは0.1%と非常に小さいが、戦争の長期化でロシアの貿易比重が高い欧州連合(EU)の経済萎縮、必須原材料の需給支障、ロシア産中間材の供給減少などの経路を通じて韓国の輸出も間接的影響を避けられないと報告書は診断した。

米国の通貨緊縮による新興国の金融不安の可能性も変数だ。主要投資銀行は、米国の基準金利が今年末には2%台後半まで上がると予想している。報告書は「グローバル金融危機以降、米国の基準金利引き上げの影響で発生したインド・ブラジル・インドネシアなど財政脆弱国の金融不安と需要萎縮が再現される可能性がある」と見た。かつて米国の基準金利引き上げが本格化した2015年、韓国の対新興国輸出の増加率は-9.3%、2016年には-6.3%を記録した。

円安も輸出にとって否定的要因だ。キム・チョング研究委員は「ウォン-円の為替レートが2018年12月以降初めて(100円当たり)1000ウォン台を割り込んでいる」とし「韓国製品のブランド・品質競争力などが高まり、輸出において以前よりは円安の影響力が減ったのは事実だが、自動車・機械・電気・電子など一部の主力品目は依然として主要国市場で日本との競合度が高い」と指摘した。

訳J.S