[寄稿]急激なウォン安ドル高の原因と証券市場への示唆点=韓国

Googleの優先サイトに追加

Googleの優先サイトに追加

最近、ウォン安ドル高の上昇幅が大きい。先月29日に一旦戻したが、為替市場で1270ウォンを上回った。2020年末に1090ウォン程度だったことを考えれば、1年4カ月で16%を超える上昇率を見せたわけだ。過去10年間に、この程度の上昇は4回あった。他の3回は、2008年の金融危機以後初めての政策金利引き上げを控えた2015年下半期と、中国を始めとするアジア景気の減速が表れた2019年下半期、新型コロナで安全資産に流れる現象が目立った2020年春のことだ。

為替レートの上昇が速くなると、外国為替当局は口頭介入を始める。為替レートの変動性が大きいということは、企業、金融機関、投資家にとっての不確実性であり、不確実性はまたそれ自体が経済にとって否定的であるためだ。特にこうした時期に注目しなければならないのは外貨調達市場だ。交易主導の経済構造である韓国の場合、安定したドル調達が円滑な企業および金融機関の活動の重要な要素の一つだからだ。

問題は、最近の為替レートの急騰と高い変動性が当分続くとみられ、エネルギー価格を中心に高物価が続いている世界経済の状況を考えれば、韓国の経済と資産市場にはあまり有利だと思えない点だ。ヘッジ(リスク回避)できないドル負債が多く、原材料依存度が高い一部産業と企業では、高い原油価格と為替レートの急騰は負担にならざるをえない。韓国にはこうした産業と企業が多い。

外国為替市場の不安が続くと判断するのは、現在の為替レート急騰と変動性の拡大が主にドルの動きに基づいており、米国の高い物価と政策金利引き上げが長期的に米国よりは他の国々に悪影響を及ぼし、ドル高傾向が簡単には収まらないとみるためだ。こうした構造を維持させているドルの特殊な地位は依然として堅固な状況だ。

米国以外の他の国の場合、高い物価はそれ自体が通貨価値下落の要因となる。その国家の中で実物価値に対する貨幣価値が下がっていることを意味するためだ。また、多くの国が緊縮により物価を安定させようとする試みは、経済に打撃を与える可能性が高いので、通貨価値の上昇要因だけで認識するのは難しい。ところが米国は違う。他の国より物価がさらに高くても、それを抑制するためにさらに早く強い緊縮を敢行するだろうという期待が高まっても、ドルは強きを示している。安全資産としてドル貨幣に代わる通貨や資産がないためだ。特に、シェールオイル革命以後に持つようになったエネルギー市場での地位も、ドルの価値に肯定的な影響を及ぼしている。

ドル強気とウォン弱気が続く場合、韓国の経済と資産市場にはどんな示唆点があるだろうか。一般的にウォンが弱気の時期には、輸出製造業が中心の韓国経済に肯定的という評価が増える。だが、為替レートの変化が主にドルの強気に起因する場合には、輸出の側面で韓国と競合度が高い国の通貨価値が同時に切り下げられるので、その影響は半減する。そのうえ米国は産業構造上、韓国との競合度が高くない。

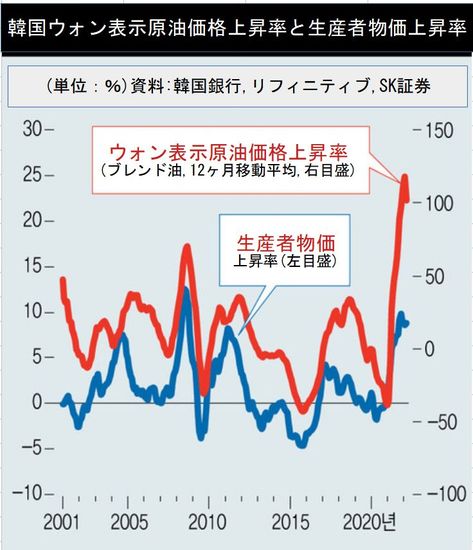

原材料価格が高止まりしている渦中、為替レートの上昇で輸入物価の上昇幅がますます広がるのも負担になる。ほぼ同じ時期に韓国の物価は例外なしに上昇圧力を受けた。最近韓国ウォンに換算した原油価額の上昇率は、前年同月に較べて100%以上を記録中であり、これは生産者物価に直接的影響を及ぼさざるをえない。そのうえ、こうした形の物価上昇圧力のもとでは、韓国銀行の選択もやはり制限される。緊縮を遅らせれば為替レートの側面で物価負担が大きくなり、金利を急速に上げれば物価負担は多少減るだろうが、高い家計負債の負担に債務者の負担が加重されるためだ。結局、今は外国人投資家の立場でも韓国株への投資が負担にならざるをえない。韓国の証券市場は依然として厳しい状況に置かれていると判断される。

訳J.S