外貨流動資産が非常に不足しているため、懸念高まる

西側の撹乱狙った「故意のデフォルト」の可能性に

取引のルート塞がれ「技術的デフォルト」発生の恐れも

「デフォルト(債務不履行)危機からはいったん抜け出したが、依然として火種は残っている」

ロシアが今月16日(現地時間)に満期になった外貨建て国債の償還にひとまず成功したが、デフォルトの危険は依然として残っている。償還期限が差し迫った外貨建て国債が少なくないためだ。専門家らは、ロシアの返済能力や意志、経済制裁の中で返済金がきちんと届くかどうかなどに注目している。一部ではデフォルトが発生した場合、世界金融市場に少なからぬ混乱を招きかねないという警告も出ている。

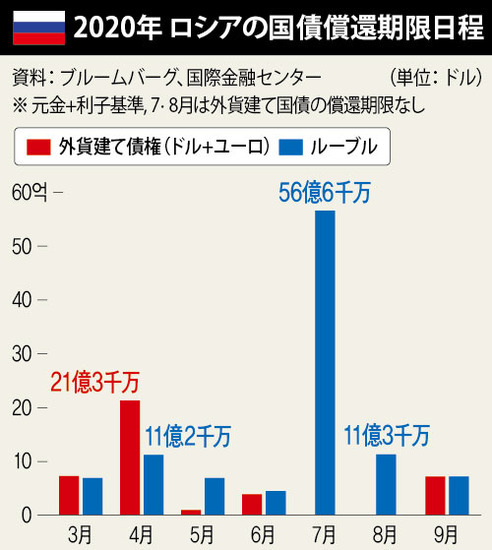

■続々と迫る償還日程

21日付の「ブルームバーグ」によると、ロシアがドルやユーロなどで返済しなければならない外貨建て国債の償還期限は、21日(現地時間、6563万ドル)と28日(6563万ドル)、31日(6563万ドル)の予定だ。今月だけで返さなければならない元利金が6億1千万ドルを上回るわけだ。来月には一日(4日)で21億2938万ドルを償還しなければならない。

問題はロシアが持っているドルなど外貨流動資産が負債の返済額に遠く及ばない点だ。デフォルトの懸念が消えないのも、そのためだ。ロシアは6千億ドルを超える外貨準備高を持っているが、その大半は西側の金融制裁で使えない。金融専門家らは、ロシアが直ちに使えるドルなどの現金は300億ドル水準だとみている。

■故意によるデフォルトの可能性も

もちろん一部では外貨建て国債の一部には「代替条項(フォールバック)」が含まれている点を挙げ、デフォルトの可能性は予断できないとの見方を示している。代替条項はドルもしくはユーロ建て債券でもロシアのルーブルで償還できるようにした条項を指す。

NH投資証券のシン・ファンジョンFICCセンター長は本紙の取材に対し、「2014年クリミア半島併合以後に発行されたロシア国債には代替条項がある」とし、「3月末に償還期限を迎える国債の一部には代替条項があるが、4月初めが償還期限の国債には該当条項がない」と述べた。

むしろ一部ではロシアがデフォルトを「選択」する可能性もあるとみている。「故意のデフォルト」の可能性だ。先月末から強化された西側諸国の金融封鎖のため、ルーブルの暴落や信用格付けの引き下げなどデフォルトに準ずる経済的困難をすでに経験しているため、ロシアが西側債権者に被害を与える目的でわざと返済せず、「足を引っ張る作戦」に出る可能性があるということだ。

■ 返したくても返せない事態

技術的な(Technical)デフォルトの可能性も依然として議論を呼んでいる。ロシアに償還の意志はあっても、欧米の金融制裁のため債権者に資金が流れず、発生するデフォルトだ。現在、ロシアは経済制裁により国際金融取引は「エネルギー」輸出代金の決済を除き、ほとんどふさがれている。16日のロシア国債の利子償還の際、ロシア側は「送金した」とし、債権者側は「届いていない」と主張する食い違いが生じた背景だ。国際格付け会社S&Pは先週、「今後もロシアが投資家に送金するのに技術的困難が生じる可能性がある」と言及した。特に、国債元利金償還用の外為取引も米国が封鎖することにした5月25日以降はこのような技術的デフォルトのリスクが非常に大きくなる可能性がある。

■実際デフォルトが発生した場合は

デフォルトが現実化すれば、その影響はどの程度になるだろうか。ロシアから資金を回収できない海外投資家とこれに絡んでいる別の投資家へと続く連鎖作用を経て、世界金融市場が乱高下することも考えられる。現在まで明らかになったロシアと海外投資家の取引状況からして、衝撃の規模は大きくはなさそうだ。2014年のクリミア半島併合後、海外機関のロシア取引が減少したためだ。実際、全世界の銀行のロシア・エクスポージャー(特定の国や企業と関連し損失可能な金額)は昨年第3四半期基準で1215億ドルで、2013年第4四半期(約2564億ドル)の半分の水準だ。国別にはイタリア253億ドル、フランス252億ドル、オーストリア175億ドル、米国147億ドルなどであり、韓国は17億ドルに止まっている。

ただ、デフォルトは実際発生してみないと被害規模が正確に分からないため、油断するのはまだ早いという指摘もある。英国の「フィナンシャル・タイムズ」は15日付で「金融危機の歴史を振り返ると、予想できなかった要因が浮上し、大きな災いがもたらされた場合があった」と報じた。事前に把握しがたいロシア発金融リスクが潜んでいる可能性もあるという意味だ。

訳H.J