1住宅所有者も大幅増税?…住宅価格8千万円以下なら財産税のみ小幅増税

9億ウォン以下の1住宅所有者は総合不動産税と無関係

住宅価格上昇による財産税の引き上げ額も

前年比5~30%の上限ラインを適用

高価住宅は1戸でも負担増になるが

長期保有高齢者特例の適用を予定

“より良い住居の夢”を台無しに?

政府「1住宅+分譲権は非課税適用とする計画」

一時的な2住宅所有者には取得税増税せず

政府が「7・10不動産対策」で住宅の取得、保有、譲渡の各段階での大幅な増税を行うことにしたのを受け、1住宅所有者の間からも増税に対する不満と懸念が出ている。これに対して政府は、増税対象はあくまでも複数住宅所有者だとし、実居住目的の1世帯1住宅所有者に追加される負担はないと強調する。どちらが正しいのか、事実関係を調べてみた。

■一時的2住宅保有者の取得税も8%?

政府は7・10対策で、1住宅保有者に対する取得税率は現行の1~3%を維持するものの、2住宅所有者は8%、3住宅以上と法人は12%にそれぞれ引き上げることにした。複数住宅所有者と法人が住宅を取得する時のみ増税となるということだ。問題は、政府の発表時に、1住宅者が自分の住む住宅を買い換える目的で新住宅を取得し、一時的な2住宅所有者になった場合も、8%の税率が適用されると誤認されたことだ。これに対し政府は対策発表直後、「住宅買い換え目的での一時的な2住宅所有者に対して、取得税の増税は行わない」と説明している。

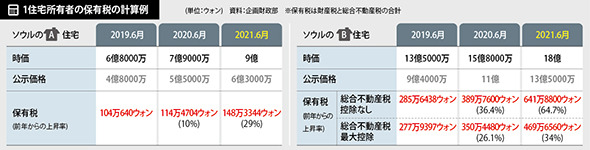

■1住宅者の保有税も大幅に増える?

7・10対策では特に言及されていないが、昨年の12・16対策に沿って政府が推進する総合不動産税法の改正では、1住宅者の総合不動産税率も0.2~0.3ポイント引き上げられる。ただし、1住宅者の保有税の増加幅は住宅の公示価格による差が大きい。

18日に政府が発表した「総合不動産税法改正による1住宅者の保有税の例」によると、時価9億ウォン(約8000万円)以下を所有する1住宅所有者の今年と来年の保有税の増加幅はそれほど大きくない。9億ウォン以下の1住宅所有者は総合不動産税はかからず、財産税のみを納めるうえ、住宅価格の上昇に伴う財産税増加額は住宅価格ごとに前年比5~30%の上限が適用されるからだ。今年6月現在、時価7億9千万ウォン(約7020万円)の住宅なら今年の財産税は114万ウォン(約10万1000円)だが、来年の住宅価格が9億ウォンに上がると仮定した場合、約148万ウォン(約13万2000円)が課される。

ただし9億ウォン以上の住宅は、住宅価格が上昇した場合、財産税や総合不動産税などの保有税が比較的大幅に上昇することになるのは事実だ。時価15億8千万ウォン(約1億4000万円)の1住宅所有者の今年の保有税(高齢・長期保有控除がないと仮定)は390万ウォン(約34万7000円)程度だが、来年に住宅価格が18億ウォン(約1億6000万円)に上昇したと仮定した場合、保有税は642万ウォン(約57万1000円)となり、今年より64.7%の増税となる。高齢者・長期保有控除が70%まで最大限適用されれば、来年の総合不動産税は470万ウォン(約41万7000円)に引き下げられる。結局、高価な住宅を1戸所有する人の保有税は、所有者の年齢と住宅保有期間によって、同じ価格の住宅でも税額の差が大きくなるわけだ。

財産税の場合、税率の変動がないにもかかわらず、最近告知された今年の住宅分の財産税が高いと感じる1住宅所有者が増えたのは、住宅価格が上がるとともに高価住宅の公示価格の現実化率も高くなったためとみられる。今年、9億ウォンより高く15億ウォン(約1億3300万円)以下のマンションの公示価格現実化率は70%、15億ウォンより高く30億ウォン(約2億6700万円)以下のマンションの現実化率は75%だった。政府は、大多数の国民が所有する住宅(時価9億ウォン以下、95.2%)は公示価格の現実化なしに、時価変動分のみを反映して今年の公示価格が決定されたと強調する。また、急激な税負担の増加がないように、住宅価格に沿った税負担上限制度を設けており、更に1戸のみを長期保有する高齢者に対しては税負担上限特例を設ける計画だというのが政府の説明だ。

■1住宅所有者も分譲権を保有していたら譲渡税増税?

7・10対策で政府は、調整対象地域内の複数住宅所有者の譲渡税を最大72%に引き上げたが、1住宅所有者に対しては現状を維持した。時価9億ウォン以下の住宅は、1住宅所有者が2年以上保有(調整対象地域は居住)している場合は譲渡税が発生せず、9億ウォン以上の住宅も長期間保有し居住していた場合は、譲渡税を計算する際に譲渡差益が最大80%控除される。ただし、昨年の12・16対策では、1住宅所有者が分譲権を保有している場合にも2住宅所有とみなし、譲渡税を課すことにしていたが、これをめぐってこれまで1住宅者の間では「より良い家に住み替えようとする1住宅所有者の住居の夢を台無しにするもの」という批判が提起されてきた。しかし、住宅買い替えのために一時的に住宅と分譲権を保有している場合は、例外規定が適用されるというのが政府の説明だ。企画財政部は19日に報道参考資料を発表し、「分譲権を保有している1住宅所有者に対しても、一時的な2住宅非課税特例を適用する計画」だと述べた。

訳D.K