GDP輸出寄与率21%→45%、内需は40%→20%

韓国銀行「アベノミクスの日本、米中対外依存深まる」

対外要因に低金利・円安政策の効果減少で見通し悪化

一人当たりGDP、2023年には韓国が日本を追い越す見込み

「20年長期不況」を経験してきた日本経済が、第2次安倍内閣発足以来、今年1月まで74カ月連続で景気拡大局面を続けている。第2次世界大戦以降、最長の景気拡大局面(73カ月・2002年2月~2008年2月)を更新した土台には、円安と大規模金融緩和に代表される「アベノミクス」がある。しかし、日本経済は新興国の金融不安と国際原油価格の下落など対外要因が浮上し、「人口1億2千万人の内需市場基盤」である経済体制から対外輸出依存経済へと変わりつつある。輸出依存度の高まりに伴い、貿易秩序の再編をめぐる米中貿易紛争に続いて、貿易をめぐる米日の対立も広がっている。

日本経済は1990年代初め、バブル経済の崩壊後、5度の景気拡大局面が続いた。第一局面はのちに「失われた20年」のトンネルに入ったばかりとされる1993年11月~1997年5月だ。第2局面は1999年2月~2000年11月で、第3局面は2002年2月~2008年2月、第4局面は2009年4月~2012年3月だ。今は第2次安倍内閣の発足(2012年12月)から始まった5度目の景気拡大局面だ。しかし、拡大のモメンタムは最も弱い方だ。昨年、日本経済は四半期ごとにプラスとマイナス成長を行き来するジェットコースターの景気を示した。昨年の年間の実質国内総生産増加率は0.7%(日本内閣府)で、2017年(1.9%)より大きく鈍化した。潜在成長率(1.0%程度)を下回っている。国際通貨基金(IMF)などは、今年の日本経済成長率を0.9%程度と展望する。

その背景には、輸出依存度の上昇という日本経済の質的な変化がある。東アジア経済圏では珍しい日本経済の特徴である「1億2千万人の内需(特に家計消費)基盤成長」経済が揺らいでいるのだ。世界最高の少子高齢化国である日本の人口は、2008年(1億2808万人)にピークに達して以来、10年連続で減少(1億2520万人・2018年1月)を続けており、今年1月現在、生産年齢人口(15~64歳)は7484万人で、初めて対人口比60%以下(59.7%)に低下した。

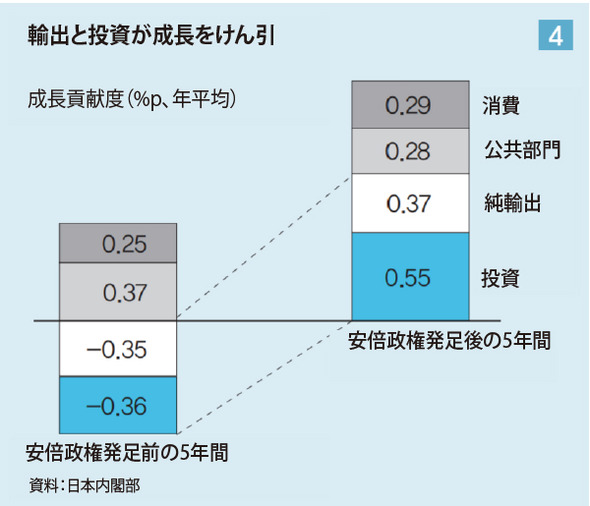

人口構造の激変で内需消費の基盤が弱体化し、日本経済は対外輸出依存度がますます高まっている。微弱な経済成長率に対する輸出と家計消費の寄与率は、この20年間、正反対の流れを示している。5度の景気拡大局面で、国内総生産増加に対する輸出の寄与率は、第1局面21%→第2局面25%→第3局面54%→第4局面45%→第5局面45%→第5局面45%に増加した。同期間中、家計消費の寄与率は40%→42%→37%→38%→20%に減少した。この6年間のアベノミクスにもかかわらず、家計消費の回復は依然として低迷している。韓国銀行の東京事務所は日本経済の最近の特徴として、「対外依存度の深化」を挙げ、「外国人の株式・国債投資比率や対外証券・直接投資の増加傾向など、日本経済全般にわたり、米中を中心に対外依存度が大きくなっている」とし、「対外環境が悪化すれば、日本経済に危機が広がる可能性が高まっている」と分析した。

日本の国内総生産で家計消費が占める割合は55%(2017年)だ。しかし、消費が伸び悩んでいることを受け、日本政府は経済の動力として輸出に目をつけ、全面的な支援に乗り出している。日本など11カ国が参加する包括的および先進的な環太平洋パートナーシップ協定(CPTPP・12月30日発効)、日本と欧州連合(EU)間の自由貿易協定(FTA)である経済連携協定(EPA・2月1日発効)が代表的な事例だ。最近、両貿易協定を立て続けに発足させ、グローバル景気減速と保護貿易主義の拡散に対応している。韓国銀行の東京事務所は「日本は(米中貿易交渉が終わり次第)米日貿易協定でCPTPPを米国との貿易摩擦に対応するカードとし、CPTPPとEPAの発効をきっかけにグローバル貿易秩序改編の主導権を確保しようとするだろう」と見通した。目前に迫ったドナルド・トランプ米大統領の「対日貿易交渉請求書」は、トヨタ自動車に対する米国市場への輸入規制になるとみられる。日本の自動車・部品は日本の米国市場全体の輸出額の36.6%(2017年)を占める。米国はまた2013年4月から始まったアベノミクス金融緩和措置をめぐり、「円安への誘導を目標にした事実上の為替操作」だとし、“円”まで争点とする可能性が高い。

アベノミクスの金融緩和基調も難航している。日本銀行は2013年4月から「物価上昇率2%の達成」を掲げ、年間50兆円に達する国債の買い付けに乗り出し、2016年には市場が全く予想しなかったマイナス金利まで導入するなど、大胆な金融緩和で円安を誘導した。しかし、最近、新興国の金融不安など対外要因により、「安全資産」の円買いが続き、円安を維持する力が弱まっている。貿易収支の黒字も円高への圧力となり、金融緩和政策の効果を巡り、疑問の声が高まっている。韓国銀行の関係者は「2013年の安倍政権発足後、日本経済は以前の『失われた20年』から確かに変わった」としながらも、「しかし、円安を誘導した為替政策の場合、米国の金利引き上げ以降、円買いが広がり、円がむしろ切り上げ傾向に変わった。また、長期間の金融緩和政策のおかげで(長期デフレ脱却し)物価がある程度上昇したように見えたが、国際原油価格が下落し、物価の上昇傾向に再び歯止めがかかった」と述べた。様々な対外要因が重なり、金融政策が期待した効果を発揮できず、経済の変動性は拡大する方向に変わりつつあるということだ。

長期にわたるゼロ金利政策は「金融部門の損失」という影響をもたらしている。みずほ総合研究所によると、超低金利政策が長期化し、2016年~2018年の第2四半期まで日本の銀行部門の所得は7587億円減少した。この金額の大半は政府(6191億円)と企業(4423億円)部門に移転したものと分析される。すなわち、金融政策の選択の幅が狭まり、金融緩和政策がもはや限界に達したという懸念も広がっている。

日本経済のこうした構造的変化の中、1人当たりの総生産・総所得ともに韓国が数年内に日本を追い越すという見通しも示されている。名目為替レートではなく、両国の物価の差を反映した購買力評価(PPP)に基づいた為替レート基準で、1人当たり国内総生産(GDP)は、2019年に日本が4万6070ドル(国際通貨基金・2018年10月「世界経済展望」)、韓国が4万3210ドルだ。IMFは2023年には日本が5万1420ドル、韓国が5万1010ドルで、ほぼ同レベルになると予測している。やはり購買力評価に基づいた為替レート基準で、1人当たりの国民総所得(GNI)は、2017年に日本4万4850ドル(世界銀行)、韓国は3万8340ドルだ。

韓国の世界輸出額で日本が占める割合は5.0%(306億ドル、2018年)だ。2018年、韓国の日本製品の輸入額は545億8800万ドルだ。日本に対する貿易収支の赤字は2013から2018年までで202億8千万~283億1千万ドルに達する。

訳H.J