市中流動性のおかげで株式・住宅保有者の所得は増加

脆弱階層の働き口が真っ先に打撃…銀行収益“奇異な”増加

自営業の不安が慢性化、金利差利用した“収益追求指向”も明確

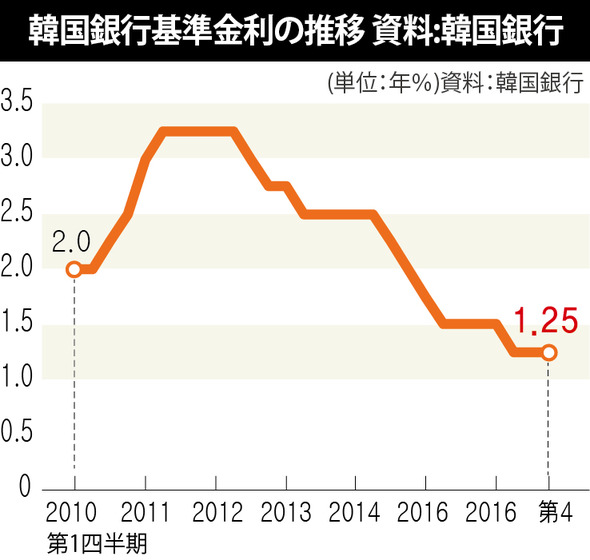

実物景気の鈍化速度を阻止するためとして、これまで類を見ない低金利状況が続いている。政策当局は低金利が経済を下支えする役割を果していると評価している。韓国銀行の基準金利は2012年10月に2%台(2.75%)に下がり、現在は1.25%まで低下している。これに伴い、市場金利(国庫債・CD・社債)も史上最低水準だ。

ところで、経済分野の制度と政策は経済全体のみならず社会経済的地位によってどのような差別的影響を及ぼすのかを確かめてみる必要がある。一般的に、景気浮揚のための低金利とインフレーションは富裕層には相対的に不利な反面、雇用や債務償還負担という側面で低所得層には良い政策と考えられている。だが、反論の素材になる問題が生じている。前例なき低金利時代に、所得階層別および従事部門別に何が起こっているのだろうか?

■企業・株主は“持ちこたえ”、労働者は働き口に不安

低金利状況でも低成長・低物価の中で投資は期待されたほどに回復していない。反面“歪曲された行動”が強化されている。産業銀行が韓国国内の3500企業を対象に調査する「投資動機別の設備投資計画」を土台に推定した結果によれば、人員削減を目的とする自動化・省力化(労働投入縮小)のための投資は、2014年には1兆9千億ウォン(約1860億円)、2015年には年2兆1千億ウォン(約2060億円)、2016年には2兆3千億ウォン(約2050億円)に増えた。これに伴う労働力の減少は、雇用労働部の事業体労働力調査で確認できる。製造業の現場から去った常用職離職者(四半期別)は2012年3・4分期の5万人台から2013年には6万人台に増え、2014年1分期から現在までは7~8万人台に増加した。これとは対照的に、臨時・日雇い離職者は2012年の5~6万人台から2013年以後は2~3万人台に減った。自動化は主に常用職の代替をターゲットとしている点で、こういう交錯した増減は業界状況の不振だけでなく自動化への投資が共に影響を及ぼした可能性を示唆する。

自動化投資の背景には金利が低下した会社債と銀行間接調達の活用がある。都市銀行の大企業向け貸出金利(新規取り扱い額基準)は、2012年の年5.18%から昨年10月には3.01%に下がり、預金銀行の製造業融資残高は2012年第3四半期の252兆ウォン(約24兆6700億円)から昨年第3四半期には309兆ウォン(約30兆2500億円)に増加した。低い利子を使って人員削減のための投資に乗り出したおかげで、不況の中でも企業と株主は“持ちこたえて耐え抜いた”反面、労働者は働き口を“失って”いるわけだ。もちろん、金利が上がれば構造調整の加速により雇用萎縮がさらに急速に進むだろうという主張もある。

韓国銀行「金融安定報告書」(2016年12月)によれば、企業業況は2012年第4四半期から不振期に進入し、2015年第1四半期以降には深化期に入っている。しかし2012年以降、コスピ指数は“傾向的下落”することなく、ボックス圏にとどまっており、同じく横這いを続けていたコスダック指数は2015年から上昇傾向が明確だ。企業の収益性悪化にもかかわらず、低金利の長期化がもたらした豊富な流動性をベースに株式保有層は“潜在損失”を免れたり恩恵を受けたりしているわけだ。雇用は悪化しているが、低金利の下で住宅所有者の評価益は増えた。韓国鑑定院の資料によれば、2012年12月以降、全国のアパート売買価格の累積上昇率は8.82%に達する。

■銀行・資産家は恩恵、脆弱層は“無防備”

金融安定報告書は「低金利基調の下、金融と実物サイクルの間に共に上昇する同調関係がこわれている」と診断した。信用供給は膨張したが、景気振興効果は弱まったということだ。景気下降局面が長期化し最初に危険にさらされるのは脆弱階層だ。

一方、新韓・国民・ウリ銀行の昨年第1~3四半期の累積純利益は2015年の年間実績を上回った。純利子マージンは下落しても、担保融資件数が四半期ごとに10%程度増加し、利子収益が増加しているという奇異な風景だ。担保融資の利子も金融システムを通じて回り回って銀行株式・債権を所有する金持ちに流れることになる。低金利が、増えた“借金”を媒介として不平等を深化させているわけだ。

借金それ自体が悪いわけではない。企業と家計が金を借りて投資・消費が増えれば、生産・所得が増加して借金を返しながら経済が好循環することになる。しかし、内需不況と低金利体制が結びついて、低金利で金を借りて自営業に参入した人々の働き口の不安が慢性化している。個人事業者は昨年8月末現在606万人で、2013年末に比べ68万人増えた。2011~2013年の増加幅(34万人)の2倍だ。国税庁資料によれば、2015年に一日平均3千人が新たに自営業に飛び込んで、2千人ずつが事業をたたんだ。“良い働き口”は作られず、自営業内部の働き口創出と破壊が繰り返されているのも低金利時代の一風景だ。

担保提供能力を持つ階層が不動産賃貸業に大挙して参入する“収益追求指向”も明確だ。個人事業者向け融資増加率は2010~2012年の11.2%から2015~2016年には21.0%に拡大した。ほとんどが住居用建物など不動産賃貸業向けの融資だ。低金利のおかげで不動産賃貸業の収益率格差(投資収益率-融資金利)が2012年の0%から昨年は2%後半台まで上がり、“レバレッジ投資”を大きく膨らませた。

訳J.S(2482字)