昨年、世界経済は英国の欧州連合(EU)脱退(ブレグジット)やドナルド・トランプの米大統領当選など予想外の「テールリスク」が現実となり、衝撃を受けた。韓国内外の研究機関は、新年には「トランプリスク」が政策として現実化し、欧州連合の体制的危機とかみ合った場合、通商・通貨政策の摩擦が高まり、新興国の経済は二重苦を経験するだろうと予測した。

■グレートローテーション

トランプ当選後、資産市場の明暗が分かれた。市場金利の上昇で、安全資産である債券価格は急落し、株式や原材料など危険資産の価格は上昇した。グローバル資金が債券から先進国の株式に移動したためだ。1980年代以来続いた債券の強勢が幕を閉じ、グローバル資金が大移動する金融パラダイムの転換期が来たという見方が多い。ただ、10年周期で発生するという資金の大移動(グレートローテーション)が起きるには、世界経済の回復が伴わなければならないという診断が出ている。

■トランプ・トリレンマ

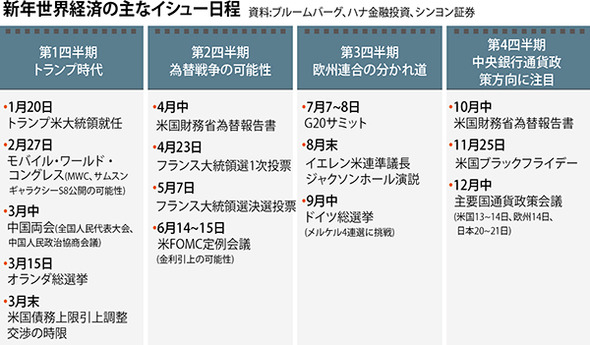

世界は20日のトランプ米大統領の就任演説を待っている。互いに衝突するトランプ政策が具体的に明らかになってこそ、トランプノミクスの実体を知ることができるからだ。

市場では「トランプ・トリレンマ」を懸念している。トランプの3大公約である保護貿易強化、財政拡大と減税・低金利は共存が難しいということだ。まず保護貿易強化は世界貿易の萎縮につながり米国も輸出が減少し、財政拡大を通じた景気回復の効果が落ちることになる。また、減税と社会間接資本(インフラ)への投資拡大は物価を刺激し、低金利の維持を難しくする。

政府の財政拡大と連邦準備制度(連準)の通貨緊縮が両立し難いという見解もある。ジャネット・イエレン連準理事会議長は先月、基準金利引き上げに対し今は大規模な財政回復策が必要な時期ではないとし、トランプに牽制球を投げている。

■為替戦争

保護貿易の拡散とドル高は、米国の製造業の輸出景気に悪影響を与える。英国のファイナンシャル・タイムズは「トランプは貿易赤字を縮小するという公約を掲げたが、ドル高が続けば貿易収支はかえって悪化する可能性が高い」と指摘した。したがって市場ではトランプ政権が貿易赤字を減らすため、中長期的にドル安を誘導する政策を展開する可能性が高いと見ている。

米財務省は今年4月、為替報告書を発表する。トランプの脅しのように中国を「為替操作対象国」に指定した場合、市場に大きな波紋が予想される。中国当局が素直に外国為替市場に介入し、人民元を強勢に戻す可能性は低いとみられる。もし中国が反発し、米国債を大量に市場で売りさばくことになれば、米国の金利が急騰する可能性がある。しかし、外為専門家らはこの場合にもドル高は止まらないだろうと見ている。米国と中国の為替戦争が起きれば、安全資産を好む心理のため株式や原材料など危険資産から抜け出したグローバル資金が結局米ドルに避難するしかないということだ。

■ネグジット?ブレグジット?

新年、欧州は選挙をめぐる政治的リスクが最高潮に達する見込みだ。オランダ総選挙(3月)、フランス大統領選挙(5月)、ドイツ総選挙(9月)など、主要国の選挙が相次いで予定されている。ブレグジットをきっかけに反欧州連合感情が拡散し、極右政党が勝利すれば、欧州連合の追加脱退劇が発生しかねないという懸念が出ている。オランダの場合、第1党を占める可能性が高い極右の自由党(PVV)のヘルト・ウィルダース代表は、総選挙で勝利すれば「ネグジット」(オランダの欧州連合脱退)の国民投票を実施する計画だと話した。フランスとドイツでも反移民と保護貿易主義を掲げた極右政党の支持率が高く、政治的不安が高まっている。

欧州中央銀行(ECB)の緩和的通貨政策で、ユーロとドルの交換価値が同じになる(パリティ)という予想が出ている。昨年末の為替相場は1ユーロ当たり1.0532ドルだ。グローバル投資銀行らは今年ユーロとドルの価値が逆転すると見ている。ユーロ導入の翌年の2000年1月から2002年6月までユーロ・ドル相場は1対1を下回ったことがあり、ユーロ相場は14年前に戻る見通しだ。

■新興諸国は大国間の争いの巻き添え

中国は過度な民間負債や不動産市場の過熱に対する懸念のため、12月の債券金利が上昇して信用危険に対する警戒感が再燃した。ホットマネーなど資本流出が続き、人民元も弱勢を強いられた。人民元・ドル相場が今年7.4人民元、来年は7.8人民元まで上がるだろうという展望も出ている。

新興国は保護貿易強化により二重苦を経験するものと見られる。対米貿易の減少で米国の景気回復のぬくもりが伝わらないうえに、対米貿易黒字の規模が大きい韓国や台湾などには輸入拡大など通商圧力が強まるだろうという理由だ。米国の宣戦布告に中国が応戦することになれば、アジア域内貿易量の減少で中国を通じた間接輸出もまた打撃が避けられない見通しだ。

訳M.C(2224字)