世帯平均借金は658万円…1年前より6.4%増加

年間所得より負債が2倍以上多い

高所得層を中心に負債偏り現象

低金利、規制緩和、不動産活況の影響

低金利環境と緩和された融資規制があいまって世帯あたりの平均負債が3年ぶりに最も大幅に増えた。所得の伸びは負債の増加速度に達していないため、全般的に家計の財務健全性は悪化した。ただし家計の借金は償還余力のある高所得層を中心に増えた。

統計庁、韓国銀行、金融監督院が20日に発表した「2016年家計金融・福祉調査」結果によれば、今年3月末現在の世帯あたり平均負債額は6655万ウォン(658万円)で、1年前より6.4%増えた。これは昨年の経常成長率(4.9%)より高い増加率であり、同時に2013年(7.5%)以来2番目に大きな増加幅だ。

これは昨年2月以降、韓国銀行の基準金利が2度にわたり計0.5%低下し、市場金利も低くなったうえに、2014年8月に緩和された家計融資規制が昨年にも続いたことに伴うものとみられる。マンション価格など住宅価格が上昇傾向を見せたことも家計負債の拡大をあおりたてた。

家計負債の構成や融資を受けた目的の変化も、こうした分析を裏付けている。まず、担保融資は昨年3月より7.8%増加した反面、信用融資はこれより低い増加率(6.0%)を見せた。融資を受けた理由も、不動産の購買と関連が深かった。1年前の調査では「居住用住宅購入」や「居住住宅以外不動産購入」が融資を受ける目的だと明らかにした比率がそれぞれ37.9%、16.1%だったが、今回の調査ではその比率がそれぞれ2.4%p、2.7%pずつ増えた。「事業資金調達」や「生活費調達」目的で融資を受けたという回答は1年前の調査よりそれぞれ2.4%p、0.3%pずつ減った。

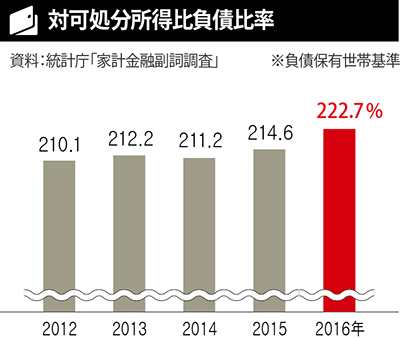

税金や社会保険料などを控除して残った世帯当りの平均可処分所得は4022万ウォン(397万円)で一年前より2.4%の増加に終わった。これに伴い、家計の財務健全性を示す代表的指標である「可処分所得に対する負債比率」(借金を持っている世帯基準、賃貸保証金も借金に含む)は一年前より8.1%pも増えた222.7%を記録した。この比率は、総負債償還比率(DTI)規制など家計貸出規制が緩和される直前の2014年調査(211.2%)以来、急増している。「可処分所得に対する元利金償還額比率」も1年前より2.6%p増えた26.6%だった。100万ウォンを稼げば、27万ウォンは借金返済に使っているということだ。興味深い点は、負債の偏り現象だ。1年前の調査より負債を抱えている世帯の比重は0.1%p減った64.5%だ。同じ期間中に世帯当たりの平均負債が6.4%増えた一方、負債を抱える世帯が減ったというのは、特定世帯への負債集中が大きかったことを意味する。一部の研究機関が昨年から最近まで債務過多保有者が増加しているのではないかという推定を出したが、今回の調査で事実であることが確認されたわけだ。

しかし、こうした負債集中を「家計負債」のリスク拡大と見ることができるかどうかは、曖昧だ。主に所得水準の高い世帯を中心に負債が大きく増えたためだ。所得上位20%を意味する5分位に属する世帯の負債保有額は、1年前より9.4%も増加し、4分位も3.2%、3分位は比較的大幅な11.9%増加した。反面、低所得階層に分類される1分位と2分位世帯の負債規模は同じ期間にそれぞれ0.4%、4.7%減った。

これまで政府では、韓国の家計負債について、絶対規模は主要国に比べてきわめて大きいが、負債が高所得層に集まっているためにそのリスクは相対的に大きくないという態度を維持してきた。所得が高く借金を償還する余力が高いうえに、保有している純資産(資産から負債を控除した金額)も多いためだ。借金を返済できない危機に処すれば、保有している資産を売って対応できるということだ。所得5分位を例にあげれば、平均1億5719万ウォン(1500万円)の負債を負っているものの、純資産はこれより5倍以上多い8億911万ウォン(8000万円)を持っている。

訳J.S(1867字)