サムスン、現代自動車など、最上位の4大グループの経済成果(付加価値)が国民経済に占める割合はますます高まり経済力の集中が深まったのに対し、残りの下位グループの割合はむしろ低くなり、財閥の中でも二極化現象が現れている。また、最上位企業であるほど、付加価値の配分において会社と株主の比重が高いのに比べ、家計所得の源泉である従業員の取り分は小さく、企業の業績が経済全体に拡散するいわゆる「落水効果」(trickle-down effect)が弱まっている。

経済改革研究所は27日、こうした内容を骨子とした報告書「50大企業の付加価値生産と分配に関する分析」(作成者キム・サンジョ経済改革連帯所長)を発表した。報告書は、付加価値基準の上位50社の2002年から2013年までの付加価値生産と分配を分析した。

これまで財閥の経済力集中に関する分析は主に資産・売上高を中心に行われており、付加価値に基づいた分析は初めてだ。付加価値は企業の生産額の中で原材料と下請け企業による寄与分(部品)などは除いて自分で作り出した剰余価値であり、企業の雇用・所得の創出と賃金・利子・配当等に分配されている構造を分析できる利点がある。

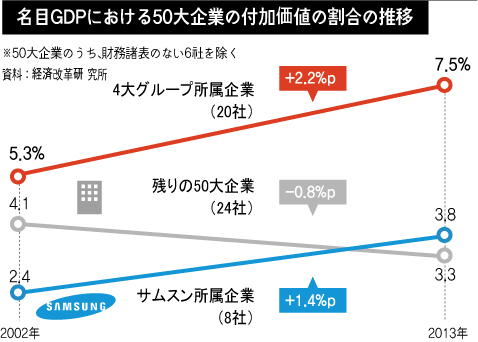

サムスン、現代自動車、SK、LGの4大グループに経済力集中が加速化

残りの企業の割合はかえって減少

営業利益、人件費の割合39.1%に過ぎず

社内留保率アップ...雇用への影響も限定的

サムスン電子、現代自動車など50大企業(分析期間中の財務資料がない6企業を除く)が生産した付加価値の総額は、2013年基準で154兆4000億ウォン(約16兆9000億円)で、2002年の71兆2000億ウォン(約7兆8000億円)に比べて2.2倍に増えた。 50大企業の付加価値が名目国内総生産(GDP)に占める割合は、2002年の9.35%から2013年の10.81%に高くなり、「経済力集中」が深まったことを示しています。

しかし、50大企業の内部を見てみると、最上位企業を除いた残りの企業は深刻な課題に直面している。 50大企業の中で、財界1位のサムスン所属企業8社の名目国内総生産比の割合は同期間2.4%から3.77%に急上昇した。サムスン、現代自動車、SK、LGの上位4社グループ所属20社の割合も5.3%から7.53%に上昇した。一方、残りの24カ所の割合は4.05%から3.27%に下がった。

キム・サンジョ所長は「韓国を代表する企業の業績が4大グループを除くと停滞あるいは後退しており、最近ではサムスンと現代自動車さえ実績が鈍化し、韓国経済の先行きが懸念される。政府の財閥政策対象を現行の資産5兆ウォン(約5477億円)以上から4大財閥に圧縮する案も検討する必要がある」と述べた。

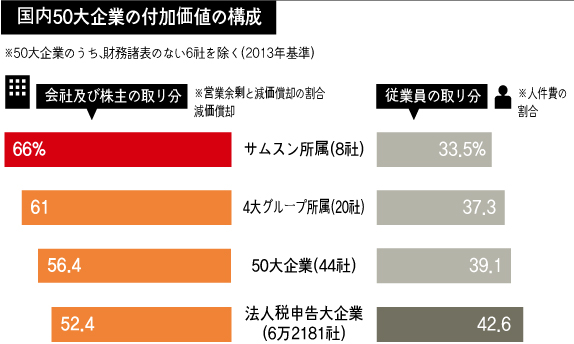

また、50大企業の付加価値のうち会社・株主に帰属する営業余剰(営業損失と貸倒損失等)と減価償却費の割合は、2013年基準で56.4%と高い一方、従業員に帰属する人件費の割合は39.1%と低い。これは最上位企業でさらに顕著で、4大グループ所属企業の営業余剰と減価償却費の割合は61.03%に達する。サムスン所属企業の割合は66.03%で、より高い。一方、4大グループの所属会社の人件費の割合は37.31%で、50大企業の平均よりも低い。サムスン所属企業の割合は33.45%で、より低い。

最上位企業の「落水効果」の減少は労働所得分配率(減価償却費を除いた付加価値の中で人件費の割合)でも確認される。 50大企業の労働所得分配率は2013年基準53.1%で、製造大手全体(法人税申告基準·6万2181カ所)の55.1%よりも低い。 4大グループ所属企業は49.2%でより低く、サムスン所属企業は42.1%で最低だ。

50大企業は営業余剰のほとんどを社内留保し、株主配当にはあまり回していない。 50大企業の社内留保率(利益剰余金の処分可能額基準)は、2013年基準88.8%に達する。一方、配当性向(当期純利益比配当)は25.7%に止まり、配当率(額面ベース配当)は2.1%に過ぎない。キム・サンジョ所長は「営業余剰と減価償却費の大部分が企業の内部に留保されているのに対し、家計所得の核心となる人件費の割合は低い。代表企業の業績が好調を維持しても国民多数の雇用と所得に拡散される効果は非常に限られる」と指摘した。

報告書は、朴槿恵(パク・クネ)政権が企業の利益の一定水準以上を投資・配当・賃金の引き上げに使うように「企業所得還流税制」などを導入したが、このような落水効果の減少現象からして失敗の可能性が高いと指摘した。キム・サンジョ所長は「50大企業の投資規模が2010年以降減少に転じ、利用可能な内部資金の中から実際に投資に投入される部分が半分にもならない」とし、政府の規制緩和と労働市場の改革を通じた投資主導の成長戦略を否定的に評価した。

報告書は、企業所得還流税制の場合、賃金の引き上げと配当の拡大の恩恵が大企業正社員と高額の金融資産家に集中し、勤労所得格差の縮小と所得分配にむしろ悪影響を与える可能性があると指摘した。キム・サンジョ所長は「中小下請け企業の経営改善と、所属の労働者の労働条件の向上につながる支出に積極的に税制上の優遇を与える方式が望ましい」とし、「法人税の増税を通じて政府が社会保障支出の拡大、最低賃金の引き上げ、積極的労働市場政策などに直接投入する案も必要だ」と述べた。

韓国語原文入力:2015.01.27 20:42