広がる韓国の年末調整問題、会社員の所得税を上げ法人税は負担軽減

大企業ほどより低く

「たくさん稼げばたくさん納める」の原則が色褪せる

「経済の活性化に水を差す、国際的にも引き下げ傾向にある」

政府・財界は、まだ引き上げに否定的

「年末調整問題」以降法人税を引き上げるべきだという主張が新政治民主連合など野党を中心に提起されている。給与生活者よりは企業側の税負担を増やし、税収不足を埋め福祉財政に当てなければならないということだ。政府は経済の活性化に冷水を浴びせると、これに否定的だ。全国経済人連合会など財界の方も、「すでに多く納めている」と反論している。

■企業はもっと出せvs企業も大変だ

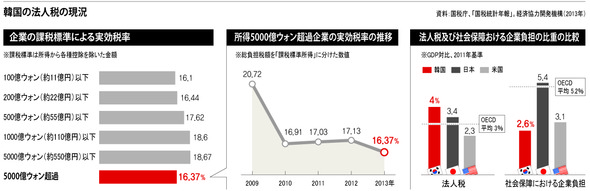

企業の税負担を増やすべきだという主張を裏付ける重要な根拠の一つは、企業の実質税負担が着実に低下してきたことだ。ハンギョレが国税庁の「国税統計年報」5年分(2009〜2013年·申告年度基準)を分析した結果、法人税実効税率(総負担額/所得金額)は2009年の17.38%から2013年の14.68%に5年間で2.70%ポイントも下落したことが分かった。課税標準所得を基準にした実効税率も同じ期間になんと3.67%ポイントも下がった。実効税率の低下は税を支払う力に比べ税負担が減少しているという意味だ。国民年金などの社会保険料における企業負担分まで含む企業の実質税負担も、経済協力開発機構(OECD)の平均の3分の2のレベルに止まっている。

さらに、過去10年ほどの間、企業所得が家計所得よりも急激に増えたことも法人税増税論を後押ししている。所得増加率が高い方がより多くの税金を納めるべきだということだ。実際、1999〜2012年の企業所得の年平均増加率は10.3%に達するが、家計所得の伸び率は5.8%に過ぎない。租税政策の原則の一つは、「能力に応じた課税」だ。

政府や財界の反論もまさに担税”能力”から出発する。能力があるから税負担を背負わなければならないという法人税増税論に対し、財界の方は国内企業の成長性(売上高)と収益性(営業利益率)が下がり続けているという点を挙げる。ホン・ソンイル全国経済人連合会(全経連)チーム長は、「法人税引き上げは企業をより困難にする可能性がある。投資環境作り→法人所得増大、雇用拡大→税収増大の好循環構造を作ることが税収拡大の近道」だとし、「急がば回れ」だと主張した。

■財閥はもっと出せvs外国でも引き下げている

法人税引き上げ論は、サムスン電子や現代自動車のように毎年数兆ウォンの利益を出す企業をターゲットとすることもある。企業の中でも比較的に担税能力の大きい企業が払わなければならないというものである。新政治民主連合が法人税引き上げ方法として最高税率引き上げ(22%→25%)と最高税率適用の課税標準基準の新設(200億ウォン(約22億円)→500億ウォン(約55億円))を提示したのも、このような理由からだ。 ハンギョレが一年の所得金額5000億ウォン(約550億円)超過の企業だけにしぼって計算した実効税率(総負担額/課税標準所得)は、2009年の20.72%から2013年の16.37%に4.35%ポイントも下落した。全体法人の実効税率下げ幅(3.67%ポイント)よりも大きい数値た。 2013年に5000億ウォン以上稼いだ企業は、サムスン電子など54社だ。

「私が作る福祉国家」、「福祉国家ソサエティー」など福祉関連の市民団体は26日に声明を出し、「今回の年末調整で多くの国民が投げかけた質問は、『なぜ所得税はいじりながら、法人税には手を出さないのか』だ。大企業に優遇的に提供される減免制度を大幅に縮小し、最高税率も上げなければならない」とし、野党の法人税引き上げ論に力を添えた。

これに対する定番の反論の一つが国際租税環境だ。輸出中心の産業構造を持っている特性上、法人税引き上げが企業に与える打撃を排除できないということだ。経済協力開発機構(OECD)のデータによると、OECD34加盟国の平均最高税率(中央政府基準)は2000年の30.6%から2005年の26.2%に下がった後、2008年の世界金融危機を前後に国別法人税率の引き下げが競争的に行われ、2010年には23.8%まで落ちている。 2013年現在、OECD加盟国の平均法人税の最高税率は23.5%だ。今月初め、日本が法人税率を2年かけて3.29%ポイント引き下げると発表したことからもわかるように、法人税の引き下げ競争は現在も進行中だ。

■もう一つの事実...増税はすでに始まった

実際法人税の増税は現政権に入って既に始まった。税率はそのままだが、各種非課税・減免・控除を減らす形で企業の税負担を増やしている。一例として、代表的な大企業優遇控除である雇用創出投資税額控除は、2013年に基本控除が1%ポイント下がり、昨年の税法改正で基本控除が消えた。政府が勤労所得税の税率はそのままに所得控除を減らす形で増税したのと似たような流れだ。

政府・与党を圧迫する新政治民主連合の法人税引き上げ要求もあまり積極的なものではない。 2013年法人税申告資料をもとにハンギョレが調べた結果、野党の要求が受け入れられる場合、その対象企業は425社、増える税額も最大5700億ウォン(約622億円、総負担額の1.6%)に止まる。新政治民主連合の関係者は、「政府・与党の強固な立場を考慮した要求」だと打ち明けた。

韓国語原文入力: 2015.01.26 20:45