数年間 満期延長“延命融資”も

住居価格下落・金利引き上げれば

家計借金爆弾が雷管に

ソウル恩平(ウンピョン)区に住む40代自営業者のキム氏は、2011年に家(分譲アパート)を買うため銀行から15年分割償還の条件で住宅担保融資1億5000万ウォン(約1600万円、1ウォンは約0.11円、以下同)を受けた。 キム氏は最近、据置期間(3年)の終了により元金償還が始まるという通知を受け取った。 彼が初回に払わなければならない元金と利子は150万ウォンだった。 不況で所得が上がらない状況で、元金まで返済することになりキム氏は途方に暮れた。 結局、据置期間の延長を申請し、元金償還の開始時点を再び2年後送りした。

利子だけを払い元金は全く返さない銀行住宅担保融資が227兆ウォンを上回っていることが明らかになった。 この中には借金返済能力がないのに数年にわたって満期を延長している「エバーグリーン ローン」(Evergreen Loan・延命融資)が相当部分含まれていると推定される。 表面にはあらわれないが、住居価格の下落や金利変動などにより潜在的融資延滞者になりえ、家計負債が“隠れた雷管”になりかねないというのが専門家たちの指摘だ。

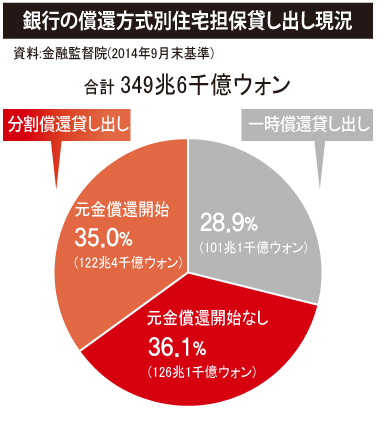

12日、ハンギョレと国会政務委員会所属のキム・ヨンファン議員(新政治民主連合)が金融監督院に依頼して受け取った「銀行圏住宅担保融資の満期到来規模および残額現況」によれば、昨年9月末現在で銀行の住宅担保融資残高349兆6000億ウォンのうち一括償還融資(101兆1000億ウォン)と元金償還を始めず据置中の分割償還融資(126兆1000億ウォン)を加えた利子のみ支払っている融資残高の規模が227兆2000億ウォン(全体の65%)に達している。

特に、一括償還融資101兆1000億ウォンのうち来年までに満期を迎える融資は83兆3000億ウォン(2014年9月末現在)であり、同期間の住宅担保融資満期到来規模(84兆1000億ウォン)の99%を占める。 昨年10~12月に9兆9000億ウォン、今年49兆1000億ウォン、来年には24兆3000億ウォンが融資満期を迎えると金融監督院は集計した。

一括償還融資は3年以内の満期商品が主流で、住宅価格の値上がりを念頭に置いて無理に融資を受けたケースが含まれている。 ウリ銀行のある支店長は「契約満期が到来すれば融資顧客が“金利ショッピング”をする。 より低い貸出金利の銀行に借り換えて、再び一括償還融資や据置式分割償還融資を受ける形」と話した。 ソウル中区で印刷業を営むシン社長(45)もそのような一人だ。 彼は4年前に住宅を担保に事業資金を調達するために7000万ウォンを一括償還融資で借りた。 満期延長時点が毎年巡ってくるが、借金を返したり分割償還に乗り換える意欲は出せなかった。 いずれ大金ができれば一度に返すというつもりでいるわけだ。 実際、一括償還融資の満期延長率は毎年90%内外に達している。 2011年90.4%と2012年89.5%、2013年88.0%を経て、昨年1~9月にも89.5%を記録した。 都市銀行のある家計融資担当者は「一括償還融資も担保さえあれば10年程度は満期を延長できる」と話した。

利子だけ出した分割償還貸出者の元金償還開始も差し迫っている。 国会企画財政委員会に所属するパク・ウォンソク議員(正義党)が金融監督院から受け取った資料によれば、昨年3月末基準で2017年までに元金償還が始まる分割償還融資の規模は84兆ウォンに達する。 今年17兆6000億ウォン、来年には30兆6000億ウォンに該当する分割償還融資が元金の返済を始めなければならない。

このような元金償還負担により、自営業者キム氏のように分割償還融資の据置期間を延長し続けたり、他の銀行の融資に乗り換えるケースも少なくない。 ソウル麻浦(マポ)区の40代会社員パク氏も最近銀行から借りた1億8000万ウォンのアパート担保融資を他の銀行から融資を受けて償還した。 据置期間の3年が終わり、月に145万ウォン程度の元利金の返済が難しく、金利がより低い銀行の据置式融資に切り替えたという。

満期・据置期間の延長し続け、利子だけを支払う融資の規模は、2009年末(212兆8000億ウォン)に比べて小幅に上がりほとんど一定規模で維持されている。 ただし、政府が遅ればせながら2011年以後に家計負債構造の改善に乗り出し、最近数年間で非据置式分割償還融資が以前より増え、その比重は全体の80%から65%に減少した。

エバーグリーン ローンは、延滞の危機に陥った企業や家計に対し追加融資をしたり利子だけを支払いながら元金は返さない融資をいう。 常緑樹のように常に同じ姿を維持するためにエバーグリーンという単語が使われる。 専門家らは、住居価格の下落と金利引き上げ、所得下落などが重なる場合、利子だけを支払う融資の中に隠れているエバーグリーン ローンが不健全化する可能性が高いと見ている。

カン・ギョンフン東国大学教授(経営学)は「利子だけを支払っている融資の全部に不良債権化する危険があるわけではないが、この中には元金償還余力のない債務者も相当数含まれていると見られ、その規模がどれくらいになるのか誰も把握できずにいる」として「銀行も利子さえきちんと払われていれば満期を延長するので、中身は腐っていても表面からは不良の可能性がよく見えない」と話した。

統計庁の「2014年家計金融・福祉調査」の結果によれば、金融負債を保有する世帯の中で「元利金償還が負担になる」と答えた世帯は71.8%で、一年前に比べて1.6%増えた。 また負担を感じる世帯の中で、元金償還および利子負担のために貯蓄および投資、支出を減らしている世帯は79.5%に達した。

専門家らは実質的な償還条件を確認する方向で融資規制を強化する必要があると指摘する。 韓国開発研究院(KDI)のキム・ジソブ研究委員は「韓国の家計融資は短期・一括償還方式の契約構造が占める比重が高く、引退年齢が迫り借金を縮小しなければならない時点で相対的に大きな衝撃を受けやすい」として「借り手の現在の所得だけでなく、未来の所得の変化も勘案する方向で総負債償還比率(DTI)算定方式を強化する必要がある」と指摘した。

訳J.S(2837字)