米連準議事録が公開され

ドル強勢から弱勢に流れが変わる

韓国経済 ファンダメンタル 良好な評価

"他の通貨に比べて切上げ余地が大きい"

専門家たち、為替レート 漸進的上昇 展望

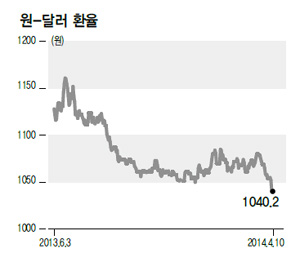

最近ウォン-ドル為替レートがこれまで維持してきたボックス圏を抜け出し、1050ウォン以下に急落(韓国ウォン高)しているのは、我が国の経常収支黒字が累積していることに加え、米ドルの価値が強勢から弱勢に転換されたためだ。 中長期的にもウォン-ドル為替レートは経常収支の黒字基調と景気回復動向が続き漸進的に下落の流れを示すものと見られる。

■韓国ウォン価値 急騰、なぜ?

今月に入り、10日間で韓国ウォン価値を20ウォン以上引き上げた力は、第一に米国連邦準備制度理事会(以下、連準)の最近の行動に求められる。 先月中旬、米連準のジャネット・イエレン議長が 「ゼロ金利である現行基準金利をテーパリング(国債買い入れ量の縮小)が終わった後、6ヶ月後に引き上げる」と明らかにしてグローバル資金市場ではドル強勢が明確になった。

だが、9日(現地時間)に公開された‘3月連邦公開市場委員会’議事録で‘イエレン号’連準の通貨政策基調がより正確に確認されて、ドル価値の方向が強勢から劣勢に転換された。 この議事録には "連準が景気拡張政策を早期に縮小するという側に(市場が)間違って受け取りかねない" という一部委員の憂慮が含まれていた。

2011年6月以後、去る2月まで33ヶ月連続している韓国の経常収支黒字行進も韓国ウォン価値の上昇圧力として作用している。 経常収支黒字は貿易を通じて入ってくるドルが輸入により出て行くドルより多いということを意味するので、外部的要因がない限り韓国ウォン価値の上昇につながることになる。 これは外国為替当局の積極的な市場介入を阻む背景でもある。 政府は10日にチェ・ヒナム企画財政部国際金融局長名義で "いかなる方向であれ短期間に市場が傾くことにより変動性が拡大することは望ましくない" という原則的水準の口頭介入に終わった。

■中・長期展望

長期的に見れば外部環境はウォン貨弱勢に有利な状況だ。去る1月から始まった米連準により100億ドルずつ国債買い入れ縮小が予定通り実行される場合、年末には‘量的緩和’は事実上終了する。 これは市場に放たれるドルの量が減るという意味で、ドル強勢要因として作用する。

だが、相当数の国内専門家たちは経常収支黒字基調と景気回復の兆しにさらに重きを置いており、ウォン高の可能性が強いと見ている。 最近グローバル資金がアメリカや日本などの先進国証券市場からエマージング マーケットの証券市場に移動しており、国内金融市場にも外国人資金が強く流入している点もこのような展望を後押ししている。

チョ・ドンチョル韓国開発研究院(KDI)首席エコノミストは 「為替レートの流れを断定的に予想することは難しい」として「ただし韓国ウォンはドルなど他の通貨に比べて切上げ余地が大きく、ユーロ貨幣や日本円などはドルより弱い流れを示す一年になるだろう」と話した。 韓国開発研究院は、昨年末に出した‘2014年経済展望’で、今年のドル対比韓国ウォン価値が昨年平均より6%程度漸進的に上昇すると展望した。 シン・グァンホ高麗(コリョ)大教授(経済学)は「経常収支の連続黒字など、グローバル金融危機以後の韓国経済のファンダメンタル(基礎体力)がその他の新興国などに比べて高く評価されている」として「現在の韓国ウォン価値上昇の流れは自然だ」と話した。

キム・ギョンナク記者 sp96@hani.co.kr

訳J.S(1788字)