内需浮揚せずに集まった‘バイ コリア’、金融バブル拡大懸念

Googleの優先サイトに追加

Googleの優先サイトに追加過度な内需浮揚で外債増加

相対的に安全な韓国に資金集まり

為替レート 4ヶ月間で100ウォン以上 ウォン高

東南アジア 外国為替安全性回復 遅れれば

韓国、米通貨政策の犠牲になるかも

最近4ヶ月間、ドル安ウォン高が続くウォン-ドル為替レートが、先週には1050ウォン台まで下がった。 政府がついに介入を断行するまでに至った。 6月24日に為替レートが1161ウォンであったので、4ヶ月間で100ウォン以上下落したわけだ。 米貨1ドルの価格を表示したのが為替レートであるから、ドル価格がそれだけ下がり、反対に我が国のウォン価格はそれだけ上がったという意味になる。 政府がこれ以上為替レートが下がらないよう介入したのは輸出に及ぼす否定的な影響を防ぐためだ。

最近の為替レート下落を持たらす要因を調べれば、非常に構造的な問題から出発していることがわかる。 これを調べるためにアジア諸国の経済構造と経済危機発生以後の対応方式を調べてみよう。

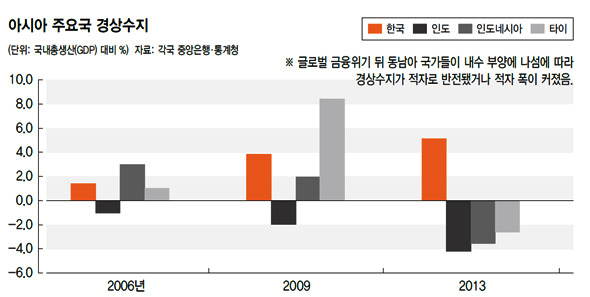

アジア諸国は基本的に先進国に対する輸出依存度が高い経済構造を持っている。 特に1997年アジア外国為替危機発生で、経常収支黒字維持と外国為替保有額拡充の重要性を骨身に凍みて感じたので、2000年代をとおして輸出拡大に余念がなかった。 もちろん先進国が放漫な消費をしながらアジア製品を買ったために可能な構造であった。 したがって先進国で金融危機が発生し、その余波で先進国がこれ以上は放漫消費をしないとする政策的動きが輸出中心のアジア経済に深刻な打撃を与えたという点はすでに広く知られた事実だ。

ところでアジア諸国の対応により差が生まれた。 一部の国家は輸出不振から来る成長鈍化を避けるために、内需浮揚に視線を転じた。 こうした国家では社会基盤施設(SOC)投資に財政を注ぎ込み、融資を拡大すると同時に最低賃金を毎年20%内外引き上げることによって消費余力を支援しようと考えた。 そしてその成果がある程度あった。 このような国としてインドネシア、タイ、マレーシア、インドなどが上げられる。 中国もやはり消費補助金を支給して融資を攻撃的に拡大した。

我が国と台湾など一部の国家は内需浮揚に乗り出さなかった。 もう少し正確に表現するなら、中国が内需浮揚をあまりにも強くしたせいで、対中国輸出が爆発的に増え、そのためにあえて内需浮揚する必要がなかった。 中国政府が自国消費者に自動車や電子製品を新しいものに買い替える場合、消費補助金を支給したが、これに伴い、我が国は半導体やディスプレイのような電子部品の輸出が爆発的に増えたのが重要な事例の一つだ。

このような対応の差異が初めは東南アジア経済に有利な方向に展開した。 世界経済が困難に陥ったのに、ほとんど唯一成長している地域という認識のためにこれらの国に海外資本がどっと押し寄せ、株価は強気を示した。 しかし誰も危険を認識できない中で内需浮揚が過度な消費増加につながり、これが再び経常収支の赤字に連結されて、結局は外債増加につながる過程があっという間に進行した。

このような過程が進行される間に危険をきちんと認識できない理由は、借金で使うお金とはいえ、とにかく金を使うことにより経済が成長したためだ。 内需浮揚をしながら消費と投資が増えれば当然に経済成長率が上がることになる。 外債は増えるが、経済が堅実だから大丈夫という論理が人々の冷静な思考をマヒさせるわけだ。 しかも外国人資金が駆せ参じて株価を浮揚すると、経済状況を実際以上に良く見る錯覚に陥ることになる。 結局、金融危機から抜け出すために金脈をむやみに解く米国の通貨政策がとんでもないところでバブルを起こしたわけだ。

去る6月、米国が金融緩和速度を下げる意志を表わしたことが、東南アジア国家の過度な外債が危険だと投資家が認識する契機になった。 金融緩和速度を下げれば、その次には資金を全く解かなくなり、ついには放った金脈を回収する過程が続くことになり、その結果、当然金利は上がり始めるだろう。 そして金利が上がる時に最も危険なのが過度な負債だという事実は誰もが知っている。

それでは国際投資家の立場で状況を診断してみよう。 ある投資家は新興市場の危険を敬遠し米国や日本、ヨーロッパなど先進国に引き返すだろう。 また、ある投資家は新興国の中でより安全な市場を選ぼうとするだろう。 その時に目につく所が断然我が国になるだろう。 内需浮揚をしなかったせいで消費や投資が振るわず、経常収支黒字が一層拡大している韓国は、外国為替の安定性を重要視する現在の雰囲気では資金を安全に置くために最適な場所になるだろう。 このような点が為替レートの下落を持たらす要因だと見るならば、非常に構造的な問題から始まっていることがわかる。

短期的には為替レートの動きは政府の介入強度が左右するが、中長期的には東南アジア国家が外国為替の安定性をどれくらいはやく回復するかにかかっている。 ところで一度悪化した経常収支赤字と外債増加を一気に改善することは難しい。 したがって、ウォン高傾向を持たらしている現在の為替レート構図が変わるには、長い時間がかかることになりやすい。 ところでそのために押し寄せてくる外国資金が、我が国で金融バブルを起こすこともありうるという点に気を付けなければならない。 米国の放漫な通貨政策が持たらす次の犠牲者にならないよう留意しなければならないということだ。

チョン・ミンギュ韓国投資証券研究委員

訳J.S(2418字)