反転難しい日本円 弱勢…‘今年の韓国経済 安心はできない’

Googleの優先サイトに追加

Googleの優先サイトに追加円安は続く見込み

輸出に対する為替レート影響力 弱まり

意図的為替レート防御も問題があるが

韓国、日本と輸出品目重なり

今年の輸出企業天気図は‘曇り’

年末を利用して日本に行ってきた。 2012年春に訪問して以来一年半が過ぎた今回の日本訪問過程で最も強く感じた点は‘安くなった’ということだ。 ソウルで日本円に変える過程から、帰国する直前に福岡空港でコーヒーを一杯注文する瞬間まで、同じ感じが繰り返された。

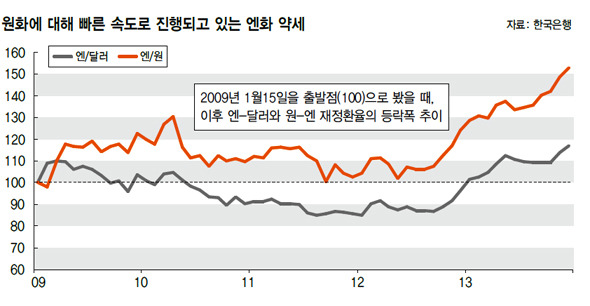

2012年春、日本円で表示された価格票を見るたびに習慣的に1.5をかけて再び10をかけた。 だが、今回はただ10をかけるだけだった。 ところで、その時も今も日本円で表示された日本の生活必需品や食事代はほとんどそのままだった。 700円のラーメンは当時1万ウォンを越えたが今回は7000ウォンで、息子のために買った200円のボールペンは3000ウォンから2000ウォンに下がったわけだ。 もちろん2007年に日本を訪問した時はこれよりはるかに安かった。 当時には最初にかける数字は0.8だった。 だが、感じは少し違っていた。 2007年には2年にわたりウォン-円為替レートが20%程度下がったが、今回はわずか1年6ヶ月で下落幅が30%を越えた。

日本訪問記を長々と書いているのは、2014年正月の私たちの前に置かれた最も大きな危険の一つが結局は円安と思われるためだ。 日本円は2013年中盤の1次弱勢期を経て、今は2次弱勢期に入り込んだ状況であり、これは日本と直間接的に関連した各種分野で今とは異なる現象を作り出しかねない。 輸出全体という大きな流れの中で、円安が我が国の輸出に決定的な打撃を与えるかは未だ不確実だ。 我が国の輸出に影響を及ぼす最も重要な要素はグローバル経済の成長と交易量であるためだ。

統計で見ても為替レートという相対価格は過去に比べて輸出に及ぼす影響が大幅に減った。 時差を考慮して相関関係を求めても、ウォン-円為替レートと輸出増加率は大きな相関関係を示さない。 そのために最近の円安に対して 「憂慮はするが、特別なことはないだろう」という反応が大部分と見られる。

高為替レート、すなわち低い韓国ウォン価値政策が、輸出企業だけに恩恵を与え、家計の実質購買力には助けにならないので、むしろ韓国ウォン価値が適切に自分の価値を求めて進まなければならないという主張もある。 正しい話だ。 高為替レートは輸出企業の外貨表示価格競争力を維持させ、韓国ウォン表示実績を高める反面、家計は相対的に高物価を甘受しなければならないためだ。 経済の均衡的発展のために意図的な為替レート防御は控えるべきだ。

だが現在、韓国ウォン貨に対する日本円貨の下落は速度が速く下落幅も大きい点が憂慮される。 特に米国の量的緩和縮小が進行される中で、ドルに対する日本円の弱勢が持続すると予想される反面、韓国はいわゆる大規模経常収支黒字国としてドル対韓国ウォン価値が上がりかねない境遇という点でより一層そうだ。 開けてみれば投資減少により年間輸入増加率が0.4%に過ぎない不況型黒字だが、とにかく経常収支の黒字規模が年間600億ドルを越えていて、赤字国とは明確な対比を見せている。 外国人投資家の立場では長期的な韓国ウォンの価値切上げ期待を持つ可能性が大きい環境と言える。

日本円価値の追加的な下落速度と下落幅も問題だが、日本企業と韓国企業の競合関係が強いという点も問題だ。 良く知られているように韓国の10大輸出品目と日本の10大輸出品目は6品目が重なっている。 石油化学、電機電子、乗用車、船舶など主要輸出企業が網羅されているという話だ。 日本の輸出業者はすでに2012年末より10%程度ドル表示輸出単価を引き下げた。 通貨価値下落の3分の1程度を価格の引き下げに使う程に余裕ができたという意味だ。 当然ある商品の購買が価格だけに依存するわけではない。 商品の魅力度、その中に含まれた技術力などが全て購買に影響を及ぼす要因だ。 すなわち製品のコストパフォーマンスが重要だ。 だが、一部の品目を除けば日本製の製品の魅力度と技術力は韓国産に比べ劣等と見る理由がない。 むしろ多くの産業材と更に多くの消費財で日本企業は基礎固有技術をベースに強い競争力を有していると見る方が適切だ。

相対価格の側面を別にして、物を作るのに使われている他の要素価格が長期にわたり安定してきたという点も日本の強みだ。 構造調整を遅らせたことが日本の最大の失敗要因と指摘されてはいるものの、とにかく長期間にかけて不動産バブルが消えたうえに、金利が低く人件費の上昇幅が制限されてきたこともやはり事実だ。

もちろん短期間に急速に円安が進行されたので、米国やヨーロッパが円安にブレーキをかける可能性はある。 この間、米国が安保や経済協力などを理由に円安をある程度容認してきたのは事実だが、内部的な圧力と低物価などを考慮する時、これを限りなく容認することはできないだろう。 円安を武器に日本製造業の競争力が再び強まるのは、米国を製造業基地にしようとしているオバマ行政府にとって明らかに威嚇的だ。 これに伴い、各種の口実を作って円安を阻止しようとする動きが現れうる。 我が国の立場から見れば、少しは息を継げる機会が用意されることもありうるという話だ。

だが、低物価にもかかわらず各種弊害を憂慮して量的緩和を縮小せざるを得ない米国の状況、そして政治的リスクを伴った消費税引き上げを強行する程にデフレーション脱出にすがりつく日本の状況を同時に考慮する時、円安基調が簡単には反転し難く見える。 急速な高齢化で経済の活力が落ちざるをえない日本の立場では現在の政策は国運を決定する重要な実験であり、それだけに日本政府はさらに切迫しているだろう。

今回日本に留まる間、安くなったという感じのためにうれしくもあり、気楽でもあった。 ソウルと同等、あるいはより安い食事代を見て、正直言って少し自惚れたくなるような気分にもなった。 だが帰ってくる飛行機の中でふと‘今年我が国の経済は安心もできない’という気がした。

ハンファ投資証券リサーチセンター長 チェ・ソクウォン

訳J.S(2703字)