гӮөгғ гӮ№гғізү©з”Јгғ»з¬¬дёҖжҜӣз№”еҗҲдҪөгҖҒеҰҷжүӢгҒҢиЈҸзӣ®гҒ«

ж”Ҝй…Қж§ӢеӣігҒ®и§Јжұәгғ»йҮ‘иһҚжҢҒж ӘдјҡзӨҫгӮ’йҒҝгҒ‘

еӨ–еӣҪдәәжҠ•иіҮ家жҢҒеҲҶ32пј…йҒ”гҒҷгӮӢ

ж Әдё»з·ҸдјҡгҒҫгҒ§й•·еј•гҒ‘гҒ°гӮөгғ гӮ№гғігӮӮе®үеҝғгҒ§гҒӘгҒ„

гӮөгғ гӮҪгғігҖҒеҫҢз¶ҷж§ӢеӣігҒ«ж”ҜйҡңгҒҚгҒҹгҒ•гҒ¬гӮҲгҒҶз·ҸеҠӣ

гӮЁгғӘгӮӘгғғгғҲгҖҒж ӘдҫЎдёҠгҒ’е·®зӣҠгӮ’еҫ—гӮӢгҒЁгҒ®иҰӢж–№

гҖҖзұіеӣҪзі»гғҳгғғгӮёгғ•гӮЎгғігғүгҒ®гӮЁгғӘгӮӘгғғгғҲгғ»гғһгғҚгӮёгғЎгғігғҲгҒҢ4ж—ҘгҖҒгӮөгғ гӮ№гғізү©з”ЈгҒЁз¬¬дёҖжҜӣз№”гҒ®еҗҲдҪөиЁҲз”»гҒ«й–ўйҖЈгҒ—гҖҒгҖҢеҗҲдҪөжқЎд»¶гҒҜгӮөгғ гӮ№гғізү©з”Јж Әдё»гҒ«дёҚеҲ©гҖҚгҒЁжҳҺгӮүгҒӢгҒ«гҒҷгӮӢгҒӘгҒ©гҖҒеӨ–еӣҪдәәжҠ•иіҮ家гҒ®еҸҚзҷәгҒҢзӣёж¬ЎгҒҺгҖҒгӮөгғ гӮ№гғігҒ®еҗҲдҪөгҒҢз”ҹгҒҝгҒ®иӢҰгҒ—гҒҝгӮ’дјҙгҒҶеҸҜиғҪжҖ§гҒҢй«ҳгҒҫгҒЈгҒҹгҖӮ

гҖҖгӮЁгғӘгӮӘгғғгғҲгҒҜ260е„„гғүгғ«иҰҸжЁЎгҒ®иіҮз”ЈгӮ’йҒӢз”ЁгҒҷгӮӢдё–з•ҢжңҖеӨ§гҒ®гғҳгғғгӮёгғ•гӮЎгғігғүгҒ®дёҖгҒӨгҒ§гҖҒзұігӮҰгӮ©гғјгғ«иЎ—гҒ®е„„дёҮй•·иҖ…гҖҒгғқгғјгғ«гғ»гӮ·гғігӮ¬гғјгҒҢ1977е№ҙиЁӯз«ӢгҒ—гҒҹгҖӮгӮЁгғӘгӮӘгғғгғҲгҒҜж Әдё»дҫЎеҖӨгҒ®еҗ‘дёҠгӮ’еүҚйқўгҒ«жү“гҒЎеҮәгҒ—гҖҒзөҢе–¶еҸӮеҠ иҰҒжұӮгҒ гҒ‘гҒ§гҒӘгҒҸжҠ•иіҮдјҒжҘӯгӮ„еӣҪ家гӮ’зӣёжүӢгҒ«иЁҙиЁҹгҒҫгҒ§иө·гҒ“гҒҷгҖҢз©ҚжҘөзҡ„иЎҢеӢ•дё»зҫ©гҖҚгҒ§жңүеҗҚгҒ гҖӮгӮЁгғӘгӮӘгғғгғҲгҒҜ2000е№ҙд»ЈгҒҜгҒҳгӮҒд»ҘеҫҢгҒ«гӮўгғ«гӮјгғігғҒгғіеӣҪеә«еӮөгҒ«жҠ•иіҮгҒ—гҒҹиіҮйҮ‘гҒ®еӣһеҸҺгҒҢеӣ°йӣЈгҒ«гҒӘгӮӢгҒЁгҖҒжҳЁе№ҙгҖҒзҸҫең°ж”ҝеәңгӮ’зӣёжүӢгҒ«д»–гҒ®гғ•гӮЎгғігғүгҒЁгҒЁгӮӮгҒ«жҠ•иіҮйҮ‘15е„„гғүгғ«гҒ®е…ЁйЎҚиҝ”жёҲгӮ’иҰҒжұӮгҒҷгӮӢиЁҙиЁҹгӮ’иө·гҒ“гҒ—гҒҹгҖӮгҒҫгҒҹгҖҒ2002е№ҙгҒ«гҒҜгӮөгғ гӮ№гғійӣ»еӯҗгҒҢе„Әе…Ҳж ӘгҒ®жҷ®йҖҡж Әи»ўжҸӣгӮ’иҰҸе®ҡгҒ—гҒҹе®ҡж¬ҫиҰҸе®ҡгӮ’еүҠйҷӨгҒ—гҒҹгҒ“гҒЁгҒ«еҸҚзҷәгҒ—гҒҰиЁҙиЁҹгӮ’иө·гҒ“гҒ—гҖҒеӨ§жі•йҷўпјҲжңҖй«ҳиЈҒпјүгҒҫгҒ§дәүгҒЈгҒҰж•—иЁҙгҒ—гҒҹжӮӘзёҒгӮӮгҒӮгӮӢгҖӮ

гҖҖгӮЁгғӘгӮӘгғғгғҲгҒҜ第дёҖжҜӣз№”гҒЁгӮөгғ гӮ№гғізү©з”ЈгҒ®еҗҲдҪөжҜ”зҺҮ(1еҜҫ0.35)гҒ®йқһе…¬жӯЈжҖ§гӮ’еј·иӘҝгҒ—гҒӘгҒҢгӮүгҖҒд»ҠеҫҢгҒ®еӢ•гҒҚгҒ«еҜҫгҒ—гҒҰгҒҜгҖҢгғҺгғј гӮігғЎгғігғҲгҖҚгҒ§дёҖиІ«гҒ—гҒҰгҒ„гӮӢгҖӮеёӮе ҙгҒ§гҒҜгҖҒгӮЁгғӘгӮӘгғғгғҲгҒ®д»ҠгҒҫгҒ§гҒ®жүӢжі•гҒӢгӮүеҲӨж–ӯгҒ—гҒҰгҖҒ7жңҲ17ж—ҘгҒ«дәҲе®ҡгҒ•гӮҢгҒҹж Әдё»з·ҸдјҡгҒ§гҒ®иЎЁжұәеҸҚеҜҫгҖҒе„Әе…ҲиІ·еҸҺи«ӢжұӮжЁ©(дјҡзӨҫгҒҢеҗҲдҪөеҸҚеҜҫж Әдё»гҒ®ж ӘејҸгӮ’иІ·гҒ„жҲ»гҒҷеҲ¶еәҰ)иЎҢдҪҝгҖҒеҖӢеҲҘиЁҙиЁҹгҒӘгҒ©гҖҒеҸҜиғҪгҒӘгҒҷгҒ№гҒҰгҒ®жүӢж®өгҒ§еҜҫеҝңгҒ—гҒҰгҒҸгӮӢгҒЁиҰӢгҒҰгҒ„гӮӢгҖӮ

гҖҖгӮӘгғ©гғігғҖе№ҙйҮ‘еҹәйҮ‘гӮ’еҗ«гӮҖд»–гҒ®еӨ–еӣҪдәәжҠ•иіҮ家гӮӮгҖҒеҗҲдҪөжҜ”зҺҮгҒ«гҒҜдёҚжәҖгҒҢеӨ§гҒҚгҒ„гҖӮгӮөгғ гӮ№гғізү©з”Јж ӘдҫЎгҒҢдҪҺи©•дҫЎгҒ•гӮҢгҒҰгҒ„гӮӢжҷӮгҒ«еҗҲдҪөгҒҢжұәе®ҡгҒ•гӮҢгҒҹгҒЁиҖғгҒҲгҒҰгҒ„гӮӢгҒ°гҒӢгӮҠгҒӢгҖҒгӮөгғ гӮ№гғіеҒҙгҒҢгӮөгғ гӮ№гғізү©з”ЈгҒ®зӣёеҜҫзҡ„гҒӘж ӘдҫЎгӮ’дҪҺгҒҸгҒ—гҒҹеҸҜиғҪжҖ§гӮ’з–‘гҒЈгҒҰгҒ„гӮӢгҖӮгӮөгғ гӮ№гғізү©з”Је„Әе…Ҳж ӘгҒ®зӣёеҪ“йҮҸгӮ’дҝқжңүгҒҷгӮӢгҒӮгӮӢзұіеӣҪзі»гғҳгғғгӮёгғ•гӮЎгғігғүгӮӮгҖҒгӮөгғ гӮ№гғізү©з”ЈгҒ«е„Әе…Ҳж Әдё»гҒ гҒ‘гҒ®еҲҘйҖ”ж Әдё»з·Ҹдјҡй–ӢеӮ¬гӮ’иҰҒжұӮгҒ—гҒҰжӢ’зө¶гҒ•гӮҢгҒҹгҖӮ

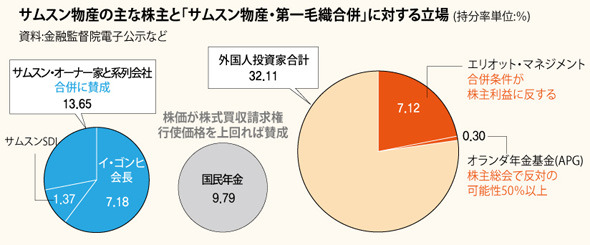

гҖҖж Әдё»з·ҸдјҡгҒ§гҒ®иЎЁжұәгҒ®иҰӢйҖҡгҒ—гҒҜе®№жҳ“гҒ§гҒҜгҒӘгҒ„гҖӮеҗҲдҪөжұәиӯ°гҒҜеҮәеёӯж ӘејҸж•°3еҲҶгҒ®2д»ҘдёҠгҒЁиӯ°жұәжЁ©ж ӘејҸж•°3еҲҶгҒ®1д»ҘдёҠгҒ®иіӣжҲҗгӮ’еҝ…иҰҒгҒЁгҒҷгӮӢгҖӮгӮөгғ гӮ№гғігҒ®гӮӘгғјгғҠгғје®¶гҒЁзі»еҲ—дјҡзӨҫгҒ®зү©з”ЈжҢҒеҲҶгҒҜ13.65пј…гҖӮгӮөгғ гӮ№гғігҒ®д»–гҒ«гҒҜеӣҪж°‘е№ҙйҮ‘гҒҢжңҖеӨ§гҒ®9.79пј…гҒ®жҢҒж ӘгҒҢгҒӮгӮӢгҖӮеӣҪж°‘е№ҙйҮ‘гҒҜж ӘдҫЎгҒҢиІ·еҸҺи«ӢжұӮжЁ©иЎҢдҪҝдҫЎж јгӮҲгӮҠй«ҳгҒ‘гӮҢгҒ°еҗҲдҪөгҒ«иіӣжҲҗгҒҷгӮӢз«Ӣе ҙгҒ гҖӮжңҖеӨ§гҒ®еӨүж•°гҒҜгҖҒ32пј…гҒ«йҒ”гҒҷгӮӢеӨ–еӣҪдәәжҠ•иіҮ家гҒ«гҒӘгӮӢгӮӮгҒ®гҒЁиҰӢгӮүгӮҢгӮӢгҖӮ

гҖҖгӮЁгғӘгӮӘгғғгғҲгҒӘгҒ©еӨ–еӣҪдәәжҠ•иіҮ家гҒҢе®ҹйҡӣгҒ®зҘЁеҜҫжұәгҒҫгҒ§иЎҢгҒҶгҒӢгҒҜж„ҸиҰӢгҒҢеҲҶгҒӢгӮҢгӮӢгҖӮдёҖж–№гҒ§гҒҜгҖҒж Әдё»з·ҸдјҡгҒ§еҗҲдҪөгӮ’дёҚзҷәгҒ«зөӮгӮҸгӮүгҒӣгҒҹеҫҢгҖҒгӮөгғ гӮ№гғізү©з”ЈгҒ®дјҒжҘӯдҫЎеҖӨгҒ«иҰӢеҗҲгҒЈгҒҹеҗҲдҪөжҜ”зҺҮгӮ’еҗҲзҗҶзҡ„гҒ«еҶҚз®—еҮәгҒ•гҒӣгҖҒеҗҲдҪөгӮ’еҶҚгҒіжҺЁйҖІгҒҷгӮӢж–№жЎҲгӮ’жҸҗзӨәгҒҷгӮӢгҖӮ д»–ж–№гҒ§гҒҜгҖҒж Әдё»з·ҸдјҡеүҚгҒ«ж ӘдҫЎгӮ’жңҖеӨ§йҷҗеј•гҒҚдёҠгҒ’гҒҹеҫҢгҒ«ж ӘејҸгӮ’еЈІгӮҠжҠңгҒ‘гӮӢеҸҜиғҪжҖ§гӮ’жҸҗиө·гҒҷгӮӢгҖӮгӮӨгғ»гӮёгғ§гғігӮҰIBKжҠ•иіҮиЁјеҲёгғӘгӮөгғјгғҒгӮ»гғігӮҝгғјй•·гҒҜгҖҢе•ҸйЎҢгҒ«гҒӘгӮҢгҒ°гӮөгғ гӮ№гғіеҒҙгҒҢзөҢе–¶жЁ©йҳІиЎӣгҒ®гҒҹгӮҒж ӘејҸгӮ’иІ·гҒ„гҒЁгӮӢгҒ“гҒЁгӮӮгҒӮгӮӢгҒЁгҒ®жңҹеҫ…гҒӢгӮүж ӘдҫЎгҒҢдёҠгҒҢгӮҠгҖҒгҒқгҒ®жҷӮгҒ«гӮЁгғӘгӮӘгғғгғҲгҒҢж ӘгӮ’еЈІгӮҠеҲҮгҒЈгҒҰе·®зӣҠгӮ’еҫ—гӮӢеҸҜиғҪжҖ§гӮӮгҒӮгӮӢгҖҚгҒЁеҲҶжһҗгҒ—гҒҹгҖӮ

гҖҖж Әдё»з·ҸдјҡгҒ§еҗҲдҪөжЎҲгҒҢйҖҡйҒҺгҒ—гҒҰгӮӮгҖҒеҸҚеҜҫж Әдё»гҒҜж ӘејҸиІ·еҸҺи«ӢжұӮжЁ©гӮ’иЎҢдҪҝгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгӮӢгҖӮиІ·еҸҺи«ӢжұӮжЁ©иЎҢдҪҝйЎҚгҒҢгӮөгғ гӮ№гғігҒ§иЁӯе®ҡгҒ—гҒҹйҷҗеәҰйЎҚгҒ®1е…Ҷ5еҚғе„„гӮҰгӮ©гғіпјҲзҙ„1650е„„еҶҶпјүгӮ’и¶…гҒҲгӮҢгҒ°еҗҲдҪөгҒҜеӨұж•—гҒ«зөӮгӮҸгӮӢгҖӮгҒ“гӮҢгҒҜзҸҫж ӘдҫЎж°ҙжә–гҒ§гӮөгғ гӮ№гғізү©з”ЈжҢҒеҲҶгҒ®зҙ„17пј…гҒ«еҪ“гҒҹгӮӢгҖӮгҒ гҒҢгҖҒгӮөгғ гӮ№гғізү©з”ЈгҒ®4ж—ҘгҒ®ж ӘдҫЎгҒҜ6дёҮ9500гӮҰгӮ©гғігҒ§гҖҒи«ӢжұӮжЁ©иЎҢдҪҝдҫЎгҒ®5дёҮ7234гӮҰгӮ©гғігӮ’еӨ§гҒҚгҒҸдёҠеӣһгӮҠгҖҒжҠ•иіҮ家гҒҢж Әдё»з·ҸдјҡеҫҢгҒ«и«ӢжұӮжЁ©гӮ’иЎҢдҪҝгҒҷгӮӢеҸҜиғҪжҖ§гҒҜдҪҺгҒ„гҖӮж ӘдҫЎгҒҢгҒ“гҒ®зҠ¶ж…ӢгӮ’з¶ӯжҢҒгҒҷгӮӢгҒӘгӮүгҖҒи«ӢжұӮжЁ©иЎҢдҪҝгӮҲгӮҠеүҚгӮӮгҒЈгҒҰж ӘејҸгӮ’еЈІгҒЈгҒҹж–№гҒҢеҲ©зӣҠгҒ«гҒӘгӮӢгҖӮ

гҖҖгӮөгғ гӮ№гғігҒЁгҒ—гҒҰгҒҜгҖҒеҗҲдҪөгҒҢеӨұж•—гҒ«зөӮгӮҸгӮӢе ҙеҗҲгҖҒгӮӨгғ»гӮёгӮ§гғЁгғіеүҜдјҡй•·дёӯеҝғгҒ®еҫҢз¶ҷж§ӢеӣігҒ®ж§ӢзҜүгҒ«еӨ§гҒҚгҒӘж”ҜйҡңгҒҢдәҲжғігҒ•гӮҢгӮӢгҒҹгӮҒйқһеёёж…ӢеӢўгҒ гҖӮгӮөгғ гӮ№гғіжңӘжқҘжҲҰз•Ҙе®ӨгҒ®е№№йғЁгҒҜгҖҢеҗҲдҪөжЎҲгҒҢеӨұж•—гҒ«зөӮгӮҸгӮҢгҒ°жңҖеҫҢгҒ гҖҚгҒЁи©ұгҒҷгҖӮгӮөгғ гӮ№гғіеҒҙгҒ§гӮЁгғӘгӮӘгғғгғҲгҒ®вҖңйЈҹгҒ„йҖғгҒ’вҖқгҒ®еҸҜиғҪжҖ§гӮ’еј·иӘҝгҒҷгӮӢгҒ®гӮӮгҖҒгҒ“гҒҶгҒ—гҒҹеҶ…йғЁгҒ®йӣ°еӣІж°—гӮ’еҸҚжҳ гҒ—гҒҰгҒ„гӮӢгҒЁиҰӢгӮүгӮҢгӮӢгҖӮ

гҖҖгӮөгғ гӮ№гғігҒҢеҗҲдҪөгӮ’йҖҡгҒ—гҒҹгӮӨеүҜдјҡй•·гҒ®ж”Ҝй…ҚеҠӣеј·еҢ–гҒ®еҠ№жһңгҒ гҒ‘гӮ’йҮҚиҰ–гҒ—гҖҒзҰҚгӮ’иҮӘгӮүжӢӣгҒ„гҒҹгҒЁгҒҷгӮӢжҢҮж‘ҳгӮӮгҒ•гӮҢгӮӢгҖӮзөҢжёҲж”№йқ©йҖЈеёҜгҒ®гӮӯгғ гғ»гӮөгғігӮёгғ§жүҖй•·гҒҜгҖҢгӮөгғ гӮ№гғігҒҢзөҗжһңзҡ„гҒ«еҗҲдҪөжҜ”зҺҮгҒҢдёҚеҗҲзҗҶгҒ«з®—е®ҡгҒ•гҒӣгҖҒдёҚжәҖгӮ’жҢҒгҒӨжҠ•иіҮ家гҒЁдҪ•гҒ®дәӢеүҚгҒ®еҜҫи©ұеҠӘеҠӣгӮӮгҒ—гҒӘгҒ„е®үжҳ“гҒӘж…ӢеәҰгӮ’иҰӢгҒӣгҒҹгҒ®гҒҢж №жң¬еҺҹеӣ гҖҚгҒЁжҢҮж‘ҳгҒ—гҖҢд»ҠгҒӢгӮүгҒ§гӮӮж Әдё»гӮ’иӘ¬еҫ—гҒ—гҖҒд»ҠеҫҢгҒ®дјҒжҘӯзҷәеұ•гҒ®гғ“гӮёгғ§гғігӮ’гҒҚгҒЎгӮ“гҒЁиӘ¬жҳҺгҒҷгӮӢеҠӘеҠӣгҒҢеҝ…иҰҒгҒ гҖҚгҒЁеј·иӘҝгҒ—гҒҹгҖӮ

йҹ“еӣҪиӘһеҺҹж–Үе…ҘеҠӣпјҡ2015-06-05 03:02