最近結婚したキム・ミンジェ氏(仮名・30)とイ・スジン氏(仮名・29)の新居は、ソウル銅雀(トンジャク)区新大方(シンデバン)洞の実坪数33平米(10坪)の集合住宅だ。1億4000万ウォン(約1360万円)のチョンセ(月々の家賃がなく借家保証金だけを一括して払う)の借家だ。 全羅北道高敞(コチャン)で韓牛を飼っている両親が送ってくれた2000万ウォン、それまでキム氏が住んでいたワンルームのチョンセ保証金3000万ウォンを合わせても9000万ウォン足りなかった。学資金借り入れの700万ウォンも返さなければならなかった。 結局、年利2.79%で9700万ウォンの融資を受けた。 IT関連中小企業の管理職4年目のキム氏と区役所にカウンセラーとして勤めるイ氏の月給を合わせれば400万ウォン(約39万円)余りになる。今年の都市勤労者2人世帯の平均所得(月372万9079ウォン)を若干上回る。 しかし借金のうち4000万ウォンだけでも2年間で返済する計画を立てたら、所得の半分程度は借金の返済に回さなければならないという結論になった。

2千万ウォンをやっとの思いで送ってくれた父親

4億ウォンの住宅保証金をこともなげに出してくれた父親

結婚したからと言って未来は変わらない

余裕資金「なし」vs「老後投資」

2世の計画「なし」vs「来年のつもり」

去年5月に結婚した新婚夫婦パク・ヒョンス氏(仮名・35)とチェ・ソヨン氏(仮名・32)の新居はソウル鍾路(チョンノ)区の実坪数99平米(30坪)のマンションだ。 大企業の役員だった父親がチョンセ保証金4億ウォン(約3900万円)を出してくれた。 二人とも専門職であるこの夫婦の収入は、合わせて月に600万ウォン(約580万円)ほどだ。この中から両親の小遣い20万ウォン、一般生活費200万ウォン、マンション管理費30万ウォン、交通費・通信費などを合わせて月約300万ウォンを使い、残りは貯蓄している。 彼らは現在持っているチョンセ保証金4億ウォンに今後5~6年貯金して加えれば、ローンなしで6億ウォン(約5800万円)くらいの近隣のマンションを買えると見ている。

2016年の韓国社会で新婚夫婦はそれでも幸せな境遇かも知れない。 就職できず住居を用意する手立てもなくて初めから結婚をあきらめる青年が増えている中で、結婚は少なくとも働き口と住居の問題を解決したという意味でもあり得るからだ。

しかし青年たちは新居を求める過程でもう一度別のスタートラインに立つ。天井知らずに上がる住宅価格やチョンセ保証金のために、親から“相当な”規模の経済的支援を受けられる夫婦と、ローンでチョンセ保証金を調達しなければならない夫婦との間には、狭め難い格差が生じる。

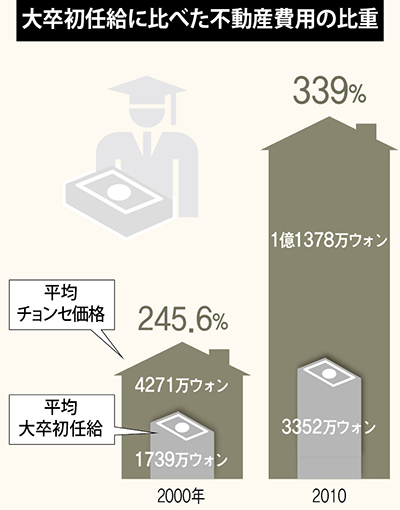

民主政策研究院が2014年に発行した「ソウル市青年世帯の住居実態と政策研究」を見れば、大卒の初任給が年間1739万ウォンであった2000年当時のチョンセ保証金は、初任給の245.6%にあたる4271万ウォンであった。 2010年に大卒初任給が年額3352万ウォンになるとチョンセ保証金は初任給の339%にあたる1億1378万ウォンまで上がった。キム・サンヒ議員(「共に民主党」所属)が去年公開した「2011~2015年7月の平均チョンセ保証金と平均家賃」によれば、ソウル地域の3.3平米当たりの平均チョンセ保証金は4年7カ月間に876万ウォンから1112万ウォンに高騰した。 月々の家賃は50~53万ウォンであまり変わらなかったが、その保証金は4637万ウォンから8119万ウォンへと大きく騰がった。

チョンセ保証金が相対的に高くなかった時代には、多少の貯金や若干の親の支援さえあれば、一部融資を受けても結婚後に貯金で返して行くことができる規模だった。このチョンセ保証金はマイホームのための資金にもなった。 しかし最近は高い住宅価格のためにローンの額も大きくなった上に、2年ごとにチョンセ保証金が急騰するために貯蓄でその差を埋めるのも難しい状況だ。 走っても走っても元の場所を脱することができない境遇になるわけだ。 それさえ手の届かなかった「土の匙」の青年夫婦は、月々家賃を払う住居を転転としなければならない。

2014年の統計庁調査の結果、30歳未満が借家保証金を用意するために担保融資を受けるケースは2010年の16.6%から2015年の40.4%へと高まった。(一部保証金入りの)家賃月払いの借家で新婚生活を始める高所得層は3.9%、低所得層は18%だった。

一たび遅れを取ったスタートは、その後も追い付くことは困難だ。 パク氏夫婦は「老後を考慮した場合、積立貯金だけでなく資産を増やすための別途の投資をすべきかが悩みどころだ」と言った。 キム氏夫婦は「ローンを返す間は別途の貯金は難しい。外食や旅行もしばらくはあきらめなければならないようだ」と言った。 2年後にチョンセ保証金が上がれば、彼らのローンはさらに増える可能性もある。

2世の計画も違う。キム氏夫婦は今後何年間かは子供を持つ計画はない。 パク氏夫婦は「来年中には子供を生むつもりだ」と言った。 この二組の夫婦の人生の軌道はどこまで違ってくるだろうか。

韓国語原文入力:2016-01-11 10:44