最近の為替レートの動きは尋常ではない。特に米国の大統領選挙で民主党のジョー・バイデン候補が当選したことにより、次期米政権が大々的な財政政策を繰り広げると期待され、ドル安の展望が力を増している。米連邦準備制度理事会(FRB)も財政を助けるためにドルを継続してかき出すだろうという予測は、無理なものではない。さらにFRBは、すでに選挙前から物価が2%を超えるよう誘導すると公言している状態だ。誰がみても、バイデン時代の新年にはドルの価値はさらに落ちるはずだという予測が支配的だ。したがって韓国のウォン為替レートも、来年には1ドル当たり3桁台になるはずだという超強気の展望まで出ている。

しかし、別の観点からみると、急で一方的なドル安は容易ではないように思われる。まず、米国の共和党が上院を掌握する場合、民主党の財政膨張に歯止めをかけることがありうる。また、急激なドル安は米国の立場としても負担だ。輸入物価の上昇と国債消化で負担になり、米国の資本市場の比較優位の維持にも良いことがないからだ。相手国の反応も変数となる。もちろん、米国の意図が最も重要ではあるが、為替レートは両国の通貨の交換比率ではないか。欧州中央銀行(ECB)や日銀(BOJ)も今、自国の通貨高を防ぎ、景気浮揚の度合いを高めることに集中している。特に冬季のウイルス再流行により景気浮揚が切実となった欧州としては、ユーロ高を素直に容認する訳にはいかない。2018年以来で最も高くなった人民元も、今は中国経済に負担となっている。

今年のドル安には多くの要因が作用したが、何より米国の積極的な金融緩和と相手国との金利差の縮小が大きかっただろう。しかし、ゼロ金利に至った米国金利がさらに低くなる余力はすでにない。他国も金利引き下げには限界が来たが、今年のようなドル安要因が来年にも同じように適用されることは難しいという意味だ。

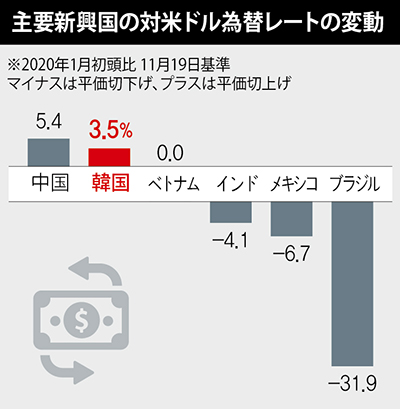

また、ドルがより安くなる方向に向かうには、他国の通貨が上がらなければならないが、その相手国の景気の見通しが米国よりさらに強いようにはみえない。先進国のなかではユーロ圏がそうであり、特に新興国は、強い為替レートを受け入れる準備がまだ整っていない。今年だけでもドル安状況により、ほとんどの新興国の為替レートが同時に下落した。新興国の負債が全世界の負債に占める割合は、10年前の10%弱から最近は26%にまで高まった。基軸通貨国ではない新興国のドル調達環境が、以前より厳しくなったことを推察できる。

新興国に入ってくる国際資本も2018年以後は継続して減っている。ただ、投資するに値する新興国がないため、ウイルスを早めに撃退し景気が早く回復した中国が相対的に反射利益を享受した。しかし、今年は資本流入が増加した中国にも気がかりな点がある。まず、地方政府と企業の高い負債比率だ。中国社会科学院によれば、政府、非金融企業、家計を網羅した中国の総負債比率は、前年末より6.1ポイント上昇し245.4%に達している。もちろん、それにもかかわらず、当面は韓国、台湾、中国の為替レートは他の新興国に比べては強いだろう。新型コロナウイルス感染症にうまく対応できており、経済が比較的しっかりしているからだ。

結論として、バイデン氏の当選がただちにドル安を意味するものではなく、来年にウォンのレートが無条件で超ウォン高に向かうものと断定するのも難しい。上にあげた理由により、ただちにドルが大幅に揺れたり上下に明確な方向を定めることは難しいと思われる。年末年始の為替市場は新しい方向性を探る過渡期の様相を示すだろう。国際資本の流れも、ドル安傾向と新興国の資産高という構図をそのまま固めることはないだろう。先進国と新興国の二分法的なアプローチよりは、相対的に有利な国家を探すのがよさそうだ。幸い韓国は不利な状況ではない。韓国よりうまくできなかった国の方が多いからだ。

訳M.S