国土交通部、不動産価格下落を防ぐため金利1%前後の破格融資実施

国土部「早ければ3月頃に商品発売」

貸切住宅物件難の緩和・売買の活性化を狙い

無住宅高所得者に対する融資には無制限

1%前後の金利で融資し、その融資で購入した住宅の価格が上がり、利益を住宅所有者と銀行が分け合う「収益共有型融資商品」が発売される。1%前後の融資金利は、2.0%である基準金利より低い上に、融資需要者に家を買わせるための破格的な政策だ。 賃貸需要を住宅購入側に転換することを狙ったと見られるが、銀行を動員した住居価格防御という批判もおきかねない。

国土交通部は27日、「無住宅者が利用できる最低金利商品の超低利収益共有型銀行融資を3~4月頃に市場に出す」と明らかにした。 この商品は住宅購入を活性化するため、金利を大幅に低くして住居価格の変動にともなう収益を住宅所有者と銀行が分け合うもので、国内では初めて導入されるものだ。3~4月にウリ銀行で3000世帯を対象にテスト実施する。国民住宅基金を財源として2013年に発売された既存の収益共有型住宅基金融資を改善した融資商品も用意され、2月16日に新たに発売される。

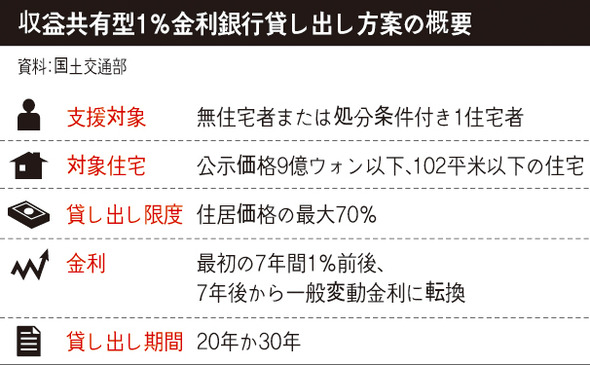

収益共有型銀行融資は様々な面で破格的だ。 何よりも所得制限がなく、無住宅者ならば誰でも融資を受けられ、高所得者でも住宅がなければこの融資を受けられる。 さらに1住宅者のうち、一定期間内に既存住宅を処分する人も融資を受けられる。 対象住宅も公示価格9億ウォン(1億円弱)以下、専用面積102平方メートル以下のアパート(マンション)であり、その範囲が広い。 銀行を動員して不動産市場を活性化させようとしているという批判と共に、ただでさえ過剰な家計負債負担を拡大するという憂慮もされている。

収益共有型の金利条件は、20、30年満期の変動金利であり、現基準では1.1%程度になるものと見られる。 これは一般的な住宅担保融資より2%pほど低い水準だ。融資期間のうち、最初の7年までは1%内外の超低金利を適用し、8年目からは通常の住宅担保融資金利に変わる。融資金額は住宅価格の70%までだ。 対象地域は首都圏と広域市、世宗(セジョン)市、人口50万人以上の都市が全て含まれる。 商品類型は収益共有型であり、損益共有型商品は発売されない。

この商品の特徴は融資で買った住宅価格が上がれば、その利益を住宅所有者と銀行が分け合う点だ。 住宅を売却したり融資金を中途で返済する時、7年が経過して一般金利に変わる時に売却・評価利益として融資金の比率に応じて銀行が持っていく。 ただし銀行の最大収益率は最大で年7%程度に制限される。融資金を5年以内に返せば、早期償還手数料を出さなければならず、3年以内では年2.7%、3~5年間では年1.35%程度になるものと見られる。 この融資商品はウリ銀行で商品内容を確定し、銀行と保証機関の間で協議がなされた後に3~4月頃申請を受け付ける。 ソン・テラク国土部住宅土地室長は「この超低金利銀行融資は貸切り住宅物件難の震源地である高価貸切り住宅需要者を売買市場に誘導し、貸切り住宅物件難を緩和して売買市場を活性化するためのもの」と説明した。

訳J.S(1536字)