еӣҪеңҹдәӨйҖҡйғЁгҖҒдёҚеӢ•з”ЈдҫЎж јдёӢиҗҪгӮ’йҳІгҒҗгҒҹгӮҒйҮ‘еҲ©1пј…еүҚеҫҢгҒ®з ҙж јиһҚиіҮе®ҹж–Ҫ

еӣҪеңҹйғЁгҖҢж—©гҒ‘гӮҢгҒ°3жңҲй ғгҒ«е•Ҷе“ҒзҷәеЈІгҖҚ

иІёеҲҮдҪҸе®…зү©д»¶йӣЈгҒ®з·©е’Ңгғ»еЈІиІ·гҒ®жҙ»жҖ§еҢ–гӮ’зӢҷгҒ„

з„ЎдҪҸе®…й«ҳжүҖеҫ—иҖ…гҒ«еҜҫгҒҷгӮӢиһҚиіҮгҒ«гҒҜз„ЎеҲ¶йҷҗ

гҖҖ1пј…еүҚеҫҢгҒ®йҮ‘еҲ©гҒ§иһҚиіҮгҒ—гҖҒгҒқгҒ®иһҚиіҮгҒ§иіје…ҘгҒ—гҒҹдҪҸе®…гҒ®дҫЎж јгҒҢдёҠгҒҢгӮҠгҖҒеҲ©зӣҠгӮ’дҪҸе®…жүҖжңүиҖ…гҒЁйҠҖиЎҢгҒҢеҲҶгҒ‘еҗҲгҒҶгҖҢеҸҺзӣҠе…ұжңүеһӢиһҚиіҮе•Ҷе“ҒгҖҚгҒҢзҷәеЈІгҒ•гӮҢгӮӢгҖӮ1пј…еүҚеҫҢгҒ®иһҚиіҮйҮ‘еҲ©гҒҜгҖҒ2.0пј…гҒ§гҒӮгӮӢеҹәжә–йҮ‘еҲ©гӮҲгӮҠдҪҺгҒ„дёҠгҒ«гҖҒиһҚиіҮйңҖиҰҒиҖ…гҒ«е®¶гӮ’иІ·гӮҸгҒӣгӮӢгҒҹгӮҒгҒ®з ҙж јзҡ„гҒӘж”ҝзӯ–гҒ гҖӮ иіғиІёйңҖиҰҒгӮ’дҪҸе®…иіје…ҘеҒҙгҒ«и»ўжҸӣгҒҷгӮӢгҒ“гҒЁгӮ’зӢҷгҒЈгҒҹгҒЁиҰӢгӮүгӮҢгӮӢгҒҢгҖҒйҠҖиЎҢгӮ’еӢ•е“ЎгҒ—гҒҹдҪҸеұ…дҫЎж јйҳІеҫЎгҒЁгҒ„гҒҶжү№еҲӨгӮӮгҒҠгҒҚгҒӢгҒӯгҒӘгҒ„гҖӮ

гҖҖеӣҪеңҹдәӨйҖҡйғЁгҒҜ27ж—ҘгҖҒгҖҢз„ЎдҪҸе®…иҖ…гҒҢеҲ©з”ЁгҒ§гҒҚгӮӢжңҖдҪҺйҮ‘еҲ©е•Ҷе“ҒгҒ®и¶…дҪҺеҲ©еҸҺзӣҠе…ұжңүеһӢйҠҖиЎҢиһҚиіҮгӮ’3пҪһ4жңҲй ғгҒ«еёӮе ҙгҒ«еҮәгҒҷгҖҚгҒЁжҳҺгӮүгҒӢгҒ«гҒ—гҒҹгҖӮ гҒ“гҒ®е•Ҷе“ҒгҒҜдҪҸе®…иіје…ҘгӮ’жҙ»жҖ§еҢ–гҒҷгӮӢгҒҹгӮҒгҖҒйҮ‘еҲ©гӮ’еӨ§е№…гҒ«дҪҺгҒҸгҒ—гҒҰдҪҸеұ…дҫЎж јгҒ®еӨүеӢ•гҒ«гҒЁгӮӮгҒӘгҒҶеҸҺзӣҠгӮ’дҪҸе®…жүҖжңүиҖ…гҒЁйҠҖиЎҢгҒҢеҲҶгҒ‘еҗҲгҒҶгӮӮгҒ®гҒ§гҖҒеӣҪеҶ…гҒ§гҒҜеҲқгӮҒгҒҰе°Һе…ҘгҒ•гӮҢгӮӢгӮӮгҒ®гҒ гҖӮ3пҪһ4жңҲгҒ«гӮҰгғӘйҠҖиЎҢгҒ§3000дё–еёҜгӮ’еҜҫиұЎгҒ«гғҶгӮ№гғҲе®ҹж–ҪгҒҷгӮӢгҖӮеӣҪж°‘дҪҸе®…еҹәйҮ‘гӮ’иІЎжәҗгҒЁгҒ—гҒҰ2013е№ҙгҒ«зҷәеЈІгҒ•гӮҢгҒҹж—ўеӯҳгҒ®еҸҺзӣҠе…ұжңүеһӢдҪҸе®…еҹәйҮ‘иһҚиіҮгӮ’ж”№е–„гҒ—гҒҹиһҚиіҮе•Ҷе“ҒгӮӮз”Ёж„ҸгҒ•гӮҢгҖҒ2жңҲ16ж—ҘгҒ«ж–°гҒҹгҒ«зҷәеЈІгҒ•гӮҢгӮӢгҖӮ

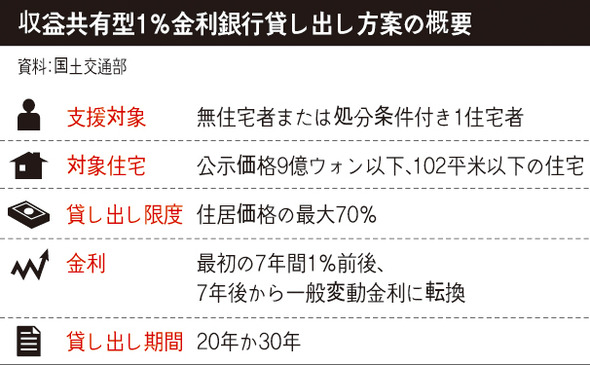

гҖҖеҸҺзӣҠе…ұжңүеһӢйҠҖиЎҢиһҚиіҮгҒҜж§ҳгҖ…гҒӘйқўгҒ§з ҙж јзҡ„гҒ гҖӮ дҪ•гӮҲгӮҠгӮӮжүҖеҫ—еҲ¶йҷҗгҒҢгҒӘгҒҸгҖҒз„ЎдҪҸе®…иҖ…гҒӘгӮүгҒ°иӘ°гҒ§гӮӮиһҚиіҮгӮ’еҸ—гҒ‘гӮүгӮҢгҖҒй«ҳжүҖеҫ—иҖ…гҒ§гӮӮдҪҸе®…гҒҢгҒӘгҒ‘гӮҢгҒ°гҒ“гҒ®иһҚиіҮгӮ’еҸ—гҒ‘гӮүгӮҢгӮӢгҖӮ гҒ•гӮүгҒ«1дҪҸе®…иҖ…гҒ®гҒҶгҒЎгҖҒдёҖе®ҡжңҹй–“еҶ…гҒ«ж—ўеӯҳдҪҸе®…гӮ’еҮҰеҲҶгҒҷгӮӢдәәгӮӮиһҚиіҮгӮ’еҸ—гҒ‘гӮүгӮҢгӮӢгҖӮ еҜҫиұЎдҪҸе®…гӮӮе…¬зӨәдҫЎж ј9е„„гӮҰгӮ©гғі(1е„„еҶҶејұ)д»ҘдёӢгҖҒе°Ӯз”Ёйқўз©Қ102е№іж–№гғЎгғјгғҲгғ«д»ҘдёӢгҒ®гӮўгғ‘гғјгғҲпјҲгғһгғігӮ·гғ§гғіпјүгҒ§гҒӮгӮҠгҖҒгҒқгҒ®зҜ„еӣІгҒҢеәғгҒ„гҖӮ йҠҖиЎҢгӮ’еӢ•е“ЎгҒ—гҒҰдёҚеӢ•з”ЈеёӮе ҙгӮ’жҙ»жҖ§еҢ–гҒ•гҒӣгӮҲгҒҶгҒЁгҒ—гҒҰгҒ„гӮӢгҒЁгҒ„гҒҶжү№еҲӨгҒЁе…ұгҒ«гҖҒгҒҹгҒ гҒ§гҒ•гҒҲйҒҺеү°гҒӘ家иЁҲиІ еӮөиІ жӢ…гӮ’жӢЎеӨ§гҒҷгӮӢгҒЁгҒ„гҒҶжҶӮж…®гӮӮгҒ•гӮҢгҒҰгҒ„гӮӢгҖӮ

гҖҖеҸҺзӣҠе…ұжңүеһӢгҒ®йҮ‘еҲ©жқЎд»¶гҒҜгҖҒ20гҖҒ30е№ҙжәҖжңҹгҒ®еӨүеӢ•йҮ‘еҲ©гҒ§гҒӮгӮҠгҖҒзҸҫеҹәжә–гҒ§гҒҜ1.1пј…зЁӢеәҰгҒ«гҒӘгӮӢгӮӮгҒ®гҒЁиҰӢгӮүгӮҢгӮӢгҖӮ гҒ“гӮҢгҒҜдёҖиҲ¬зҡ„гҒӘдҪҸе®…жӢ…дҝқиһҚиіҮгӮҲгӮҠ2пј…pгҒ»гҒ©дҪҺгҒ„ж°ҙжә–гҒ гҖӮиһҚиіҮжңҹй–“гҒ®гҒҶгҒЎгҖҒжңҖеҲқгҒ®7е№ҙгҒҫгҒ§гҒҜ1пј…еҶ…еӨ–гҒ®и¶…дҪҺйҮ‘еҲ©гӮ’йҒ©з”ЁгҒ—гҖҒ8е№ҙзӣ®гҒӢгӮүгҒҜйҖҡеёёгҒ®дҪҸе®…жӢ…дҝқиһҚиіҮйҮ‘еҲ©гҒ«еӨүгӮҸгӮӢгҖӮиһҚиіҮйҮ‘йЎҚгҒҜдҪҸе®…дҫЎж јгҒ®70пј…гҒҫгҒ§гҒ гҖӮ еҜҫиұЎең°еҹҹгҒҜйҰ–йғҪеңҸгҒЁеәғеҹҹеёӮгҖҒдё–е®—(гӮ»гӮёгғ§гғі)еёӮгҖҒдәәеҸЈ50дёҮдәәд»ҘдёҠгҒ®йғҪеёӮгҒҢе…ЁгҒҰеҗ«гҒҫгӮҢгӮӢгҖӮ е•Ҷе“ҒйЎһеһӢгҒҜеҸҺзӣҠе…ұжңүеһӢгҒ§гҒӮгӮҠгҖҒжҗҚзӣҠе…ұжңүеһӢе•Ҷе“ҒгҒҜзҷәеЈІгҒ•гӮҢгҒӘгҒ„гҖӮ

гҖҖгҒ“гҒ®е•Ҷе“ҒгҒ®зү№еҫҙгҒҜиһҚиіҮгҒ§иІ·гҒЈгҒҹдҪҸе®…дҫЎж јгҒҢдёҠгҒҢгӮҢгҒ°гҖҒгҒқгҒ®еҲ©зӣҠгӮ’дҪҸе®…жүҖжңүиҖ…гҒЁйҠҖиЎҢгҒҢеҲҶгҒ‘еҗҲгҒҶзӮ№гҒ гҖӮ дҪҸе®…гӮ’еЈІеҚҙгҒ—гҒҹгӮҠиһҚиіҮйҮ‘гӮ’дёӯйҖ”гҒ§иҝ”жёҲгҒҷгӮӢжҷӮгҖҒ7е№ҙгҒҢзөҢйҒҺгҒ—гҒҰдёҖиҲ¬йҮ‘еҲ©гҒ«еӨүгӮҸгӮӢжҷӮгҒ«еЈІеҚҙгғ»и©•дҫЎеҲ©зӣҠгҒЁгҒ—гҒҰиһҚиіҮйҮ‘гҒ®жҜ”зҺҮгҒ«еҝңгҒҳгҒҰйҠҖиЎҢгҒҢжҢҒгҒЈгҒҰгҒ„гҒҸгҖӮ гҒҹгҒ гҒ—йҠҖиЎҢгҒ®жңҖеӨ§еҸҺзӣҠзҺҮгҒҜжңҖеӨ§гҒ§е№ҙ7пј…зЁӢеәҰгҒ«еҲ¶йҷҗгҒ•гӮҢгӮӢгҖӮиһҚиіҮйҮ‘гӮ’5е№ҙд»ҘеҶ…гҒ«иҝ”гҒӣгҒ°гҖҒж—©жңҹе„ҹйӮ„жүӢж•°ж–ҷгӮ’еҮәгҒ•гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒҡгҖҒ3е№ҙд»ҘеҶ…гҒ§гҒҜе№ҙ2.7пј…гҖҒ3пҪһ5е№ҙй–“гҒ§гҒҜе№ҙ1.35пј…зЁӢеәҰгҒ«гҒӘгӮӢгӮӮгҒ®гҒЁиҰӢгӮүгӮҢгӮӢгҖӮ гҒ“гҒ®иһҚиіҮе•Ҷе“ҒгҒҜгӮҰгғӘйҠҖиЎҢгҒ§е•Ҷе“ҒеҶ…е®№гӮ’зўәе®ҡгҒ—гҖҒйҠҖиЎҢгҒЁдҝқиЁјж©ҹй–ўгҒ®й–“гҒ§еҚ”иӯ°гҒҢгҒӘгҒ•гӮҢгҒҹеҫҢгҒ«3пҪһ4жңҲй ғз”іи«ӢгӮ’еҸ—гҒ‘д»ҳгҒ‘гӮӢгҖӮ гӮҪгғігғ»гғҶгғ©гӮҜеӣҪеңҹйғЁдҪҸе®…еңҹең°е®Өй•·гҒҜгҖҢгҒ“гҒ®и¶…дҪҺйҮ‘еҲ©йҠҖиЎҢиһҚиіҮгҒҜиІёеҲҮгӮҠдҪҸе®…зү©д»¶йӣЈгҒ®йңҮжәҗең°гҒ§гҒӮгӮӢй«ҳдҫЎиІёеҲҮгӮҠдҪҸе®…йңҖиҰҒиҖ…гӮ’еЈІиІ·еёӮе ҙгҒ«иӘҳе°ҺгҒ—гҖҒиІёеҲҮгӮҠдҪҸе®…зү©д»¶йӣЈгӮ’з·©е’ҢгҒ—гҒҰеЈІиІ·еёӮе ҙгӮ’жҙ»жҖ§еҢ–гҒҷгӮӢгҒҹгӮҒгҒ®гӮӮгҒ®гҖҚгҒЁиӘ¬жҳҺгҒ—гҒҹгҖӮ

иЁіJ.S(1536еӯ—)