4月2日、ドナルド・トランプ米大統領は「解放の日」を宣言し、世界各国に相互関税を賦課すると発表した。証券市場は急落し、債券市場も大きな被害を受けた。特に債券の場合、かつてなら証券市場の不振を踏み台に安全資産に対する選好が高まり、むしろ強気を示した状況だが、正反対に流れ衝撃を加えた。通常、証券市場が急落すれば、リスク資産を避けようとする需要が債券に集中し、債券価格は上がる(金利は下落)場合が多い。

当時、債券市場が注目したのは、関税賦課で物価がさらに上がったり景気が萎縮したりするというマクロ経済的な理由ではなかった。関税を多く徴収して不足している税収に充当するだけでなく、米国人の所得税を減免するというトランプ大統領の荒唐無稽な財政運営計画に対する失望が国債売りにつながった。

米国政府の歳入に関税が占める割合は1~2%に過ぎない。一方、所得税が占める割合はほぼ半分に上る。トランプ大統領の主張のように、関税を多く徴収して有意な水準まで所得税を減らすためには、果たして関税をどれだけ多く徴収しなければならないのかという疑問が残る。事実、実現可能性はゼロに近く、そのためトランプ発言はそのまま市場の不信を呼び起こした。例えるなら、トランプ大統領が米国債を買おうとする投資家を相手に進めた企業活動(Investor Relations・投資家を対象に企業説明および広報活動をして投資を誘致する活動)で信頼できない話をし、市場が大きなショックを受けたわけだ。その後、市場金利は国債発行の量、需給に対する憂慮で大きく上がった。

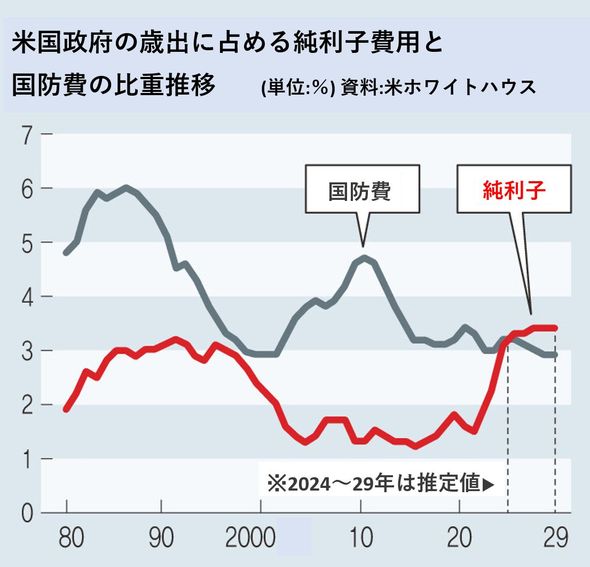

ところで、ずさんな税収調達構想と同様に、米国の歳出も細部項目を見れば不安なのは同じだ。まさに歳出に占める項目の中で純利子(net interest)の比重が急速に上昇している。現在、その割合は10%を超えている。韓国の場合、2024年基準で政府総支出に利子が占める割合は3%を少し上回る。

米国政府の支出の中で利子支給にかかる比重は急速に増え、今は伝統的に大きな比重を占めていた国防を追い越すほどだ。また、利子を払うために国の借金が増え、増えた国の借金で利子負担が再び大きくなる悪循環が形成されている。

ここまでくると、トランプ大統領が提示した「関税を通じて税収を調達する」という粗雑な構想は、その実現可能性を問う以前に、現在米国の国家債務がきわめて深刻な水準にあることを知らせる「シグナル」という気がする。関税で税収を稼いで所得税を削るという主張があまりにも現実性がないため、むしろ人々に「米国政府が今関税で税収を調達しなければならないほどお金が不足しているようだ」と推測させるということだ。あわせて当分の間は、米国市場金利の安定を予想するには連邦準備制度理事会(FRB)の基準金利決定と同じくらい、米国政府が国債をどれだけ発行するか(国債発行量)▽国債がいつ満期になるか(満期別比重)▽負債限度をめぐる議会交渉がどのように進められるか、といった需給の変数の推移に注目しなければならないものとみられる。

訳J.S