米国の「半導体中国牽制」、設計ソフトも狙う…韓国政府の戦略は?

サムスン電子、ファウンドリ部門の中国顧客への影響に神経尖らせ

韓国の半導体企業の危機感高まるのに、政府の戦略見えず

米国が中国に対して半導体設計のためのソフトウェアの輸出まで規制する案を準備している。これに先立ち、米国は中国に対する14ナノメートル(1ナノメートル=10億分の1メートル)以下の微細工程装備の輸出を禁止した。米国の中国半導体産業に対する牽制が全面的に拡大している。当面は韓国企業に及ぼす影響は大きくはないが、サムスン電子のファウンドリ(委託生産)部門では中国顧客が今回の追加規制対象に含まれるため、影響は避けられないという見通しも示されている。

16日、「ブルームバーグ通信」など海外メディアの報道によると、米商務省は先端半導体とタービン生産に必要な4つの技術の「悪意的な軍事的・商業的使用を防ぐため」輸出規制を行うと発表した。中国を名指しはしなかったが、「悪意的な(nefarious)使用」を強調したことから、中国を狙ったものとみられる。今回追加される規制対象のうち、半導体と関連しているのは、3ナノ以上の半導体チップを生産するのに必要な電子設計自動化(EDA)ソフトウェアや先端半導体の主要素材であるダイヤモンドと酸化ガリウムなどだ。

市場調査企業「トレンドフォース」の分析によると、電子設計自動化ソフトウェア規制が中国半導体産業に大きな影響を与えるものと予想される。人工知能(AI)、マシンラーニング、自動運転分野を中心に先端半導体需要が急増する状況で、半導体の設計とテスト・検証などに不可欠なソフトウェアの導入と使用ができなくなるためだ。

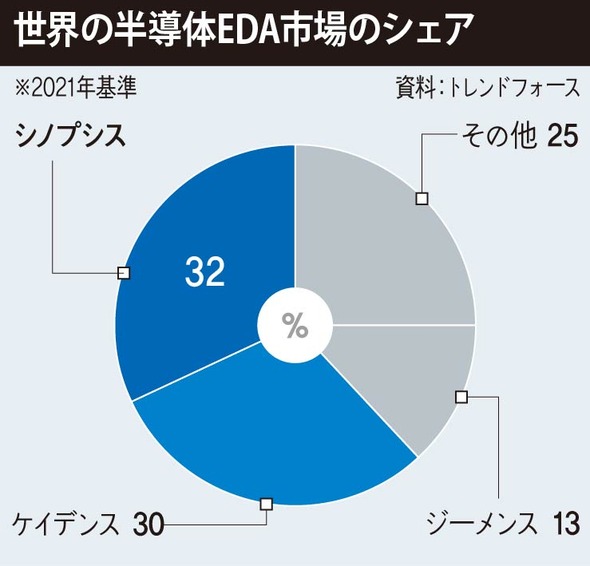

このようなソフトウェア市場は、米国メーカーが掌握している。2021年基準で米国のシノプシス、ケイデンス、シーメンス(旧メンターグラフィックス)がそれぞれ32%、30%、13%を占めている。これらの企業はトランプ政権時代の2019年、華為技術(ファーウェイ)が輸出規制対象に挙げられたことを受け、中国の子会社のハイシリコンにも自社製品を提供せず、このためハイシリコンの半導体技術力が遅れを取る結果をもたらした。トレンドフォースは「北京華大九天科技など中国業者があるが、依然として米国の企業より技術力が大きく劣る」として、「中国企業がすでに米国産ソフトウェアを大量購入したとしても、使用するためにはライセンスアップデートを受けなければならず、影響は必至だ」と分析した。

中国は豊富なデータをもとに人工知能など先端半導体設計部門で強みを持っている。しかし、米国の追加制裁が発効すれば、その強みまで失いかねない。特に米国が指摘した3ナノ工程は、サムスン電子が最近世界で初めて開発したゲートオールアラウンド(GAA)で、既存の5ナノ工程まで使用していたフィンフェット(FinFET)から一段階進んだものだ。これを追撃する中国はこれらの工程を開発することから困難に直面しうる。

韓国の関連業界に及ぼす影響は、当面は限定的なものになるとみられる。国内半導体企業の関係者は本紙との電話インタビューで「大半の設計が国内で行われるため、大きな影響はないだろう」と語った。しかし、サムスン電子は中国から受注した非メモリー半導体の委託生産の際、3ナノ工程が使えなくなり、影響を受ける可能性もある。これに対し、米ワシントンに別途事務所を設け、ジョー・バイデン大統領が署名した「CHIPS法」(CHIPS and Science Act)の主要内容を把握するなど、米政府と議会に働きかけている。サムスン電子は今年初め、マーク・リッパート元駐韓米国大使を採用した。さらに、半導体法の税制優遇条件(中国の最先端半導体工程に対する投資禁止ガードレール)の緩和を目指すインテルの努力に期待をかけている。

最先端半導体工程の基準はまだ決まっていないが、14ナノまたは28ナノになるだろうという見通しが多い。この基準がどのように決まるかによって、サムスン電子とSKハイニックスは米国で受ける税制優遇と中国内生産施設に対する投資を天秤にかけて判断するしかない。他の半導体メーカーの関係者は「ロビイストを通じて米国の輸出規制や立法による影響などを綿密にモニタリングすると同時に、韓国の声も伝えている」とし、「インテルと米国半導体協会(SIA)などの活動にも期待をかけている」と話した。

さらに、韓国政府の戦略が見えないという不満の声もあがっている。半導体業界関係者は「企業にできることがあり、政府でなければできないこともある」として、「米中対立によってサプライチェーンが再編される中、企業は投資の可否を巡り悩みが深まっている。政府は企業よりもさらに大きな次元の戦略やサプライチェーンのビジョンなどを打ち出さなければならないが、それがまだ見えてこない」と語った。

訳H.J