韓国、20~30代青年層の家計負債、1年で急増…所得の2.3倍

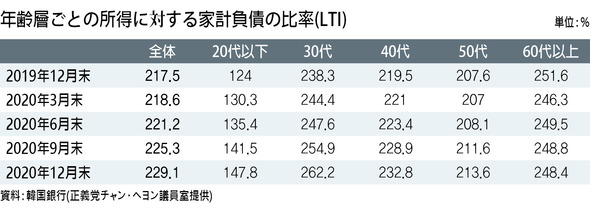

20代は147.8%、30代は262.2%

1年間で24pの急増、50代の6p増と対照的

30代のLTIは全年齢層で最高

共に民主党が最近、4月7日に実施された再・補欠選挙で確認された「不動産民意」を理由として不動産融資の規制緩和などを声高に訴えている中、20~30代の青年層の家計負債が過去1年間で急増していることが分かった。

10日に韓国銀行が正義党のチャン・ヘヨン議員室に提出した資料によると、所得に対する家計負債の比率(LTI、Loan To Income ratio)の平均は229.1%(昨年12月末現在)で、文在寅(ムン・ジェイン)政権発足当初の2017年6月末の209.3%から19.8ポイント増となっている。このうち11.6ポイントは2020年の1年間で上昇していた。

特に昨年、不動産の「パニック購入」に加わった20~30代の家計負債の増加は、この1年間で深刻な水準となっている。2020年の1年間で、50代のLTIは207.6%から213.6%へと6ポイントの増加にとどまる一方、20代以下と30代の青年層のLTIは約24ポイントの急増を示した。20代以下のLTIは147.8%で、1年前に比べ23.8ポイントの増。30代(262.2%)は1年間で23.9ポイントの増で、退職後に所得が大幅に減少する60代以上(248.4%)を抜き、全年齢層で最も高かった。

加えて、国内銀行の住宅ローンの多くは変動金利が適用されているため、今後金利が上がれば家計負担の増大へとつながる危険性も高い。今年2月末現在の市中銀行の住宅ローン残高593兆6000億ウォン(約58兆円)のうち、変動金利が適用さているのは404兆1000億ウォン(約39兆5000億円)で、68.1%にのぼる。

急激な住宅価格の上昇により、青年層の剥奪感がますます大きくなっていることで、政界では青年に対する不動産ローン規制緩和のカードを切る動きが出ているが、これは「対症療法」に過ぎないとも指摘される。住宅価格の高騰で高まった青年層の不安心理を一時的に落ち着かせる政策だが、ローンもできない低所得層の青年を排除しうるからだ。チャン・ヘヨン議員は「暴騰する資産価格や雇用不安などで、青年たちは収入に比べて多すぎる借金を抱えている」とし「今は融資規制の緩和で負債の負担を増やす政策ではなく、資産価格そのものを安定させる政策が急がれる」と述べた。

訳D.K