現代自動車、品質コストの余波で「初の四半期赤字」

Googleの優先サイトに追加

Googleの優先サイトに追加

現代自動車が品質リスクの余波で史上初の四半期赤字を出した。

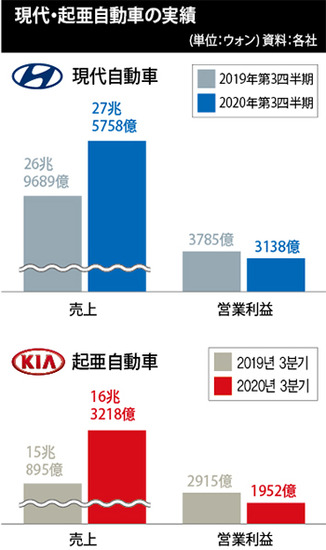

現代自動車は26日、本年第3四半期(7~9月)の売上高は27兆5758億ウォン(約2兆5600億円)、営業損失は3138億ウォン(約291億円)だったと発表した。昨年同期に比べて売上は2.3%増、営業利益は6969億ウォン(約647億円)減で赤字に転落した。現代自動車が連結決算で赤字を出したのは、2010年の集計開始以降初めて。別途基準では1974年の上場以降、2018年第3四半期と第4四半期に赤字を出している。

赤字の規模は予想を大きく下回った。すでに市場では、シータ2エンジンなどに関する品質コスト2兆1352億ウォン(約1980億円)を反映すれば、1兆ウォン台の営業損失は避けられないだろうと見込まれていだ。現代車は、高付加価値モデルの販売比重が拡大したことで、赤字規模を縮小できたと説明した。製品ミックス(Mix)の改善効果だけをみれば、昨年同期と比べて営業利益は7780億ウォン(約722億円)増となるという分析だ。この影響で、自動車部門の売上は4.2%増の8650億ウォン(約803億円)となった。

販売実績は市場ごとに明暗が分かれた。韓国や欧州などでは新型コロナウイルス感染症(COVID-19)以前の水準を回復したが、他の主要市場ではシェアが落ちた。特に、産業需要が昨年第3四半期に比べ8.2%増加した中国市場では、むしろ販売量が同期比で31.0%減少し、数年間続く不振を脱することができなかった。相対的に市場の回復傾向が良好なインドでも、産業需要の増加(16.9%)を現代車の販売量の増加(13.9%)が下回った。グローバル卸売販売は9.6%減の99万8000台だった。

業界は、今後も不確実性が大きいとみている。中国における業績の回復が不透明なうえ、コナ・エレクトリックの火災とリコールなどによる品質リスクが依然として残っているためだ。現代車はこの日の業績説明会で、今後の中国戦略を紹介し、このところ産業需要が伸びているCクラスとDクラスの新車を来年相次いで発売する予定だと明かした。パリセードやジェネシスなどの主力車種は、現地の合弁法人を通さずに直接輸出することで、ブランドイメージの高級化を図る戦略だ。現代自動車の関係者は「コナ・エレクトリックのリコール関連の引当金は、原因の分析と求償権請求などが終わる来年初めに反映される可能性が高い」と話した。

品質コスト1兆2592億ウォン(約1170億円)を反映した起亜自動車は予想外の黒字となった。売上は8.2%増の16兆3218億ウォン(約1兆5200億円)、営業利益は33.0%減の1952億ウォン(約181億円)。5000億ウォン台の赤字を見込んでいた市場の予測値を大幅に上回っている。起亜車は、大半の主要市場でシェアが伸びるとともに、高付加価値モデルの販売比率も伸びたと説明した。特に、現代車とは異なり、中国市場で昨年に比べ8.6%増の6万1000台を販売し、シェア(1.2%)の防御に成功した。起亜車の第3四半期の1台当たりの平均販売価格(ASP)は、国内では9.9%増の2770万ウォン(約257万円)、国外では14.1%増の1万8400ドルに上った。

訳D.K