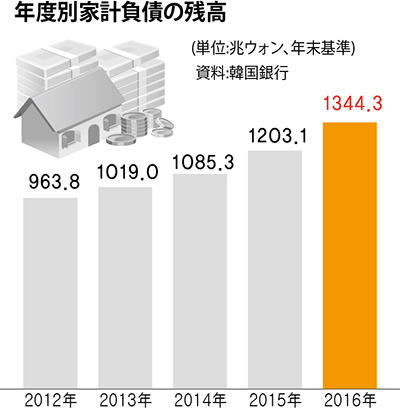

家計貸付金残高は1334兆ウォン

銀行圏の与信審査強化でローン締め付けると第2金融圏に集中

金融当局「上半期に第2金融圏の家計負債リスク管理を特別点検」

家計ローンやクレジットカードローンなどを合わせた「家計信用取引」残高が、昨年は年間最大幅で増え、1300兆ウォン(約130兆円)を超えた。政府は下半期に家計負債対策を発表し、銀行圏の家計ローンの増加傾向の手綱を引き締めたが、風船効果で第2金融圏の家計ローンが史上最大幅で増えるのを遮断することができなかった。これに対し金融当局は、今後第2金融圏を集中的に点検することにした。

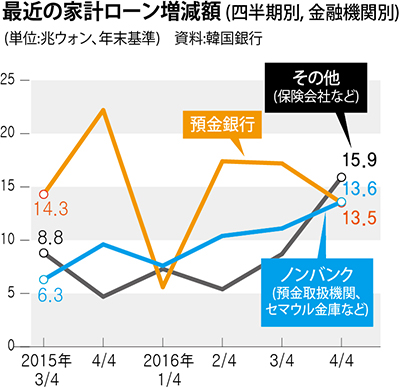

韓国銀行は21日「2016年第4四半期の家計信用取引(暫定)」資料を発表し、昨年末の家計信用取引残高が1344兆3千億ウォンと集計されたと発表した。家計貸付金は年間141兆2千億ウォン(11.7%、約14兆円)増え、昨年第4四半期だけで47兆7千億ウォン(3.7%、約4兆6千億円)増加した。年間でも四半期別でも、2002年の統計作成以来の最大幅だった。クレジットカード代金などの信用販売を差し引いた家計貸付金残高は、昨年末1271兆6千億ウォン(約124兆円)で、1年で133兆6千億ウォン(11.7%、約13兆円)増えた。

昨年第4四半期の家計貸付金の増加傾向は、第2金融圏への集中が目立った。金融当局が住宅担保ローンを中心に銀行圏への締めつけに乗り出し、市場金利が上昇してローン審査が厳しくなると、セマウル金庫や保険会社などにローン需要が集中したのだ。実際、預金銀行の第4四半期の家計ローンの増加幅は13兆5千億ウォン(約1兆3千億円)で、前年第四半期(17兆2千億ウォン=約1兆7億円)より大幅に減少した。しかし、地域単位の農協(相互金融)やセマウル金庫などのノンバンクの預金取扱い機関、保険会社などを含むその他金融機関の家計ローンは急増した。ノンバンクは昨年第4四半期に歴代最大幅で増え、その他の金融機関も安心転換ローンの特殊性が作用した2015年の第2四半期を除いては歴代最大幅の増加傾向を記録した。セマウル金庫などは負債返済能力を見る与信審査のガイドラインの適用が今年3月に延期されており、保険会社は与信審査のガイドラインの適用対象ではあったが、銀行圏より貸付金利の上昇が緩やかだった点が作用した。

チョン・ウンボ金融委員会副委員長はこの日、第2金融圏懇談会を開き、「上半期中に70の組合・金庫について特別点検を実施する予定だ。特に家計ローンの規模が大幅に拡大されたセマウル金庫・保険会社についてはリスク管理状況などを重点的に点検する」と話した。

訳M.C(1282字)