зӮәжӣҝгғ¬гғјгғҲгҒ«гӮҲгҒЈгҒҰеӢ•гҒҸзү©дҫЎвҖҰгӮҰгӮ©гғій«ҳгғ»дҪҺзү©дҫЎеҹәиӘҝ й•·еј•гҒҸе…¬з®—

зөҢеёёеҸҺж”Ҝ й»’еӯ—еҹәиӘҝ жҢҒз¶ҡ

ж–°иҲҲеӣҪйҖҡиІЁгҒЁгҒҜе·®еҲҘеҢ–гҒ•гӮҢгҒҹең°дҪҚгҒӘгҒ©

гӮҰгӮ©гғіиІЁ еј·еӢў еҪ“еҲҶз¶ҡгҒҸиҰӢиҫјгҒҝ

гҖҖзөҢжёҲеӯҰж•ҷ科жӣёгҒ®еҺҹеүҮзҡ„гҒӘиӘ¬жҳҺгҒ«еҫ“гҒҲгҒ°гҖҒзү©дҫЎдёҠжҳҮгҒҜдҫӣзөҰеҒҙгҒ®иЎқж’ғгҒҢе•ҸйЎҢгҒ«гҒӘгӮӢе ҙеҗҲгӮ’йҷӨгҒ‘гҒ°гҖҒеҹәжң¬зҡ„гҒ«з·ҸйңҖиҰҒгҒ®еӨүеҢ–гҒЁй–ўйҖЈгҒ—гҒҹзҸҫиұЎгҒ гҖӮ еҘҪжіҒжңҹгҒ«йңҖиҰҒгҒҢеў—еҠ гҒ—зөҢжёҲгҒҢжҪңеңЁз”ҹз”Јж°ҙжә–гҒ«еҲ°йҒ”гҒҷгӮӢгҒ“гҒЁгҒ«гҒӘгӮҢгҒ°гӮӨгғігғ•гғ¬гғјгӮ·гғ§гғіең§еҠӣгҒҢй«ҳгҒҫгӮӢгҖӮ зү©дҫЎдёҚе®үгҒ«еҜҫеҝңгҒҷгӮӢгҒҹгӮҒгҒ®дёӯеӨ®йҠҖиЎҢгҒ«гӮҲгӮӢз·Ҡзё®гҒҜгҖҒйңҖиҰҒгӮ’жҠ‘еҲ¶гҒ—гҒӘгҒҢгӮүзөҢжёҲгҒҜдёҚжіҒгҒ«йҖІе…ҘгҒ—гҖҒгӮӨгғігғ•гғ¬гғјгӮ·гғ§гғіең§еҠӣгҒҜеҶҚгҒідҪҺгҒҸгҒӘгӮӢгҖӮ гҒҷгҒӘгӮҸгҒЎеҘҪжіҒжңҹгҒ«гҒҜй«ҳзү©дҫЎгҖҒдёҚжіҒжңҹгҒ«гҒҜдҪҺзү©дҫЎзҸҫиұЎгҒҢзҸҫгӮҢгӮӢгҒ®гҒҢдёҖиҲ¬зҡ„гҒ гҖӮ

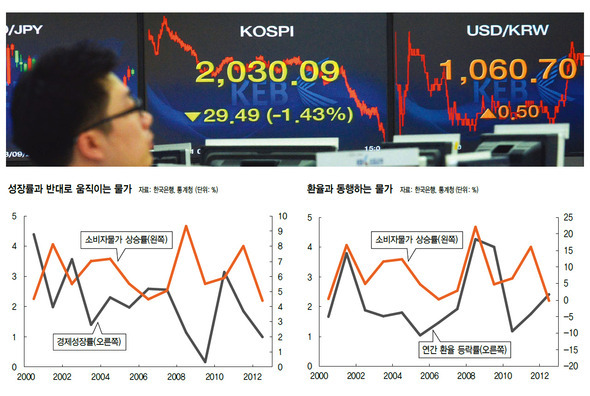

гҖҖгҒЁгҒ“гӮҚгҒ§гҒ“гҒ®й–“гҖҒгӮҸгҒҢеӣҪгҒ®зөҢжёҲгҒ§зү©дҫЎгҒЁжҷҜж°—гҒ®жөҒгӮҢгҒ®й–ўдҝӮгҒҜгҒ“гӮҢгҒЁгҒҜжӯЈеҸҚеҜҫгҒ®е§ҝгӮ’иҰӢгҒӣгҒҰгҒҚгҒҹгҖӮ дёҚжіҒжңҹгҒ«и©ІеҪ“гҒҷгӮӢ2001,2003,2008е№ҙгҒ«зү©дҫЎдёҠжҳҮзҺҮгҒҢй«ҳгҒҸгҖҒеҘҪжіҒжңҹгҒ§гҒӮгҒЈгҒҹ2000,2002е№ҙгҖҒгҒқгҒ—гҒҰ4пҪһ5%еҸ°гҒ®е …иӘҝгҒӘжҲҗй•·еӢўгӮ’иҰӢгҒӣгҒҹ2005пҪһ2007е№ҙгҒ®й–“гҒ«гҒҜзү©дҫЎгӮӮе®үе®ҡгҒ—гҒҰгҒ„гҒҹгҖӮ иӢҘе№ІгҒ®иӘҮејөгӮ’дәӨгҒҲгҒҰиЁҖгҒҲгҒ°гҖҒгӮ№гӮҝгӮ°гғ•гғ¬гғјгӮ·гғ§гғі(дҪҺжҲҗй•·-й«ҳзү©дҫЎ)гҒЁгӮігғ«гғҮгӮЈгғ©гӮҜгӮ№(й«ҳжҲҗй•·-дҪҺзү©дҫЎ)гҒҢгҒӢгӮҸгӮӢгҒҢгӮҸгӮӢзҸҫгӮҢгҒҹгӮҸгҒ‘гҒ гҖӮ

гҖҖе…ёеһӢзҡ„гҒӘйңҖиҰҒзүҪеј•еһӢгӮӨгғігғ•гғ¬гғјгӮ·гғ§гғігҒЁжӯЈеҸҚеҜҫгҒ®гҒ“гҒ®гӮҲгҒҶгҒӘзү№еҫҙгҒҜгҒӘгҒңзҸҫгӮҢгӮӢгҒ®гҒ гӮҚгҒҶгҒӢ? гҒқгҒ®зҗҶз”ұгҒҜзӮәжӣҝгғ¬гғјгғҲгҒЁзү©дҫЎгҒ®й–“гҒ®й–ўдҝӮгҒ«жұӮгӮҒгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгӮӢгҖӮ жҲ‘гҒҢеӣҪгҒ®зөҢжёҲгҒҜеҘҪжіҒжңҹгҒ«ијёеҮәеҘҪиӘҝгҒ§зөҢеёёеҸҺж”ҜгҒҢй»’еӯ—гӮ’зӨәгҒ—зӮәжӣҝгғ¬гғјгғҲгҒҢдёӢиҗҪгҒҷгӮӢеӮҫеҗ‘гҒҢгҒӮгӮҠгҖҒеҸҚеҜҫгҒ«дёҚжіҒжңҹгҒ«гҒҜијёеҮәдёҚжҢҜгҒ«гҒЁгӮӮгҒӘгҒҶзөҢеёёеҸҺж”ҜиөӨеӯ—гҒ§зӮәжӣҝгғ¬гғјгғҲгҒҢдёҠжҳҮгҒҷгӮӢеӮҫеҗ‘гҒҢгҒӮгӮӢгҖӮ еҘҪжіҒжңҹгҒ®зӮәжӣҝгғ¬гғјгғҲдёӢиҗҪ(гӮҰгӮ©гғій«ҳ)гҒҜијёе…Ҙзү©дҫЎгҒ®дёӢиҗҪиҰҒеӣ гҒЁгҒ—гҒҰдҪңз”ЁгҒ—гҒҰеӣҪеҶ…ж¶ҲиІ»иҖ…зү©дҫЎгӮ’е®үе®ҡгҒ«е°ҺгҒҚгҖҒеҸҚеҜҫгҒ«дёҚжіҒжңҹгҒ®зӮәжӣҝгғ¬гғјгғҲдёҠжҳҮ(гӮҰгӮ©гғіе®ү)гҒҜијёе…Ҙзү©дҫЎгҒ®дёҠжҳҮиҰҒеӣ гҒЁгҒ—гҒҰдҪңз”ЁгҒ—гҒҰеӣҪеҶ…ж¶ҲиІ»иҖ…зү©дҫЎгӮ’дёҚе®үе®ҡгҒ«гҒ•гҒӣгӮӢгҖӮ

гҖҖгҒҫгҒ•гҒ«гҒ“гҒ®гӮҲгҒҶгҒӘиҰҒеӣ гҒ«гӮҲгӮҠвҖҳеҘҪжіҒ-зӮәжӣҝгғ¬гғјгғҲе®үе®ҡ-зү©дҫЎе®үе®ҡвҖҷгҖҒвҖҳдёҚжіҒ-зӮәжӣҝгғ¬гғјгғҲдёҠжҳҮ-зү©дҫЎдёҚе®үвҖҷгҒЁгҒ„гҒҶзҸҫиұЎгҒҢзҸҫгӮҢгӮӢгҒ“гҒЁгҒ«гҒӘгӮӢгӮҸгҒ‘гҒ гҖӮ иҰҒгҒҷгӮӢгҒ«жҲ‘гҒҢеӣҪгҒ®зөҢжёҲгҒ§зӮәжӣҝгғ¬гғјгғҲгҒ®еӨүеӢ•гҒҜж¶ҲиІ»иҖ…зү©дҫЎгҒ«еӨ§гҒҚгҒӘеҪұйҹҝгӮ’еҸҠгҒјгҒҷеҸҚйқўгҖҒеӣҪеҶ…йңҖиҰҒгҒҜзү©дҫЎгҒ«еҲ¶йҷҗзҡ„гҒӘеҪұйҹҝгӮ’еҸҠгҒјгҒ—гҒҹгҒЁиҰӢгӮүгӮҢгӮӢгҖӮ

гҖҖж¶ҲиІ»иҖ…зү©дҫЎгҒ®гҒ“гҒ®гӮҲгҒҶгҒӘеӢ•гҒҚгҒҜй«ҳгҒ„ијёеҮәе…ҘдҫқеӯҳеәҰгҒ«иө·еӣ гҒҷгӮӢгҖӮ еҺҹжІ№гҒЁеӨ©з„¶гӮ¬гӮ№гҒӘгҒ©гӮ’гҒҜгҒҳгӮҒгҒЁгҒҷгӮӢеӨҡгҒҸгҒ®еҺҹжқҗж–ҷгӮ’ијёе…ҘгҒ«дҫқеӯҳгҒ—гҒҰгҒ„гӮӢзҠ¶жіҒгҒ§гҖҒзӮәжӣҝгғ¬гғјгғҲгҒҢијёеҮәжҷҜж°—гҒ«е·ҰеҸігҒ•гӮҢгӮӢзөҗжһңгҒЁгҒ—гҒҰзҷәз”ҹгҒҷгӮӢзҸҫиұЎгҒ гҖӮ гҒ“гҒ®гӮҲгҒҶгҒӘж§ӢйҖ гҒ§гҒҜдёҚжіҒжңҹгҒ«зү©дҫЎдёҚе®үгҒҢж·ұеҲ»еҢ–гҒ•гӮҢгӮӢгҒ®гҒ§еә¶ж°‘еұӨгҒҢдҪ“ж„ҹгҒҷгӮӢзү©дҫЎиІ жӢ…гҒҜдёҖеұӨеҠ йҮҚгҒ•гӮҢгӮӢеӮҫеҗ‘гҒҢгҒӮгӮҠгҖҒгҒ“гӮҢгҒҜж”ҝеәңгҒ®зү©дҫЎж”ҝзӯ–гҒҢжҷҜж°—зҠ¶жіҒгҒ«гӮҲгӮҠе‘Ёжңҹзҡ„гҒӘжҮёжЎҲгҒЁгҒ—гҒҰжө®дёҠгҒҷгӮӢзҗҶз”ұгҒ§гӮӮгҒӮгӮӢгҖӮ

гҖҖгҒ—гҒӢгҒ—жңҖиҝ‘гҒ«гҒӘгҒЈгҒҰжҷҜж°—гҒ®жөҒгӮҢгҖҒгҒҫгҒҹгҒҜжҲҗй•·зҺҮгҒЁзү©дҫЎгҒ®й–“гҒ®гҒ“гҒ®гӮҲгҒҶгҒӘй–ўдҝӮгҒҜйЎ•и‘—гҒ«ејұгҒҫгҒЈгҒҹгҖӮ дҪҺжҲҗй•·еұҖйқўгҒҢжҢҒз¶ҡгҒҷгӮӢдёӯгҒ§ж¶ҲиІ»иҖ…зү©дҫЎгӮӮгҒ»гҒЁгӮ“гҒ©1е№ҙйҖЈз¶ҡгҒ§2%д»ҘдёӢгҒ®дҪҺж°ҙжә–гҒ«з•ҷгҒҫгҒЈгҒҰгҒ„гӮӢгҖӮ жҲ‘гҒҢеӣҪзөҢжёҲгҒ®й«ҳгҒ„еҜҫеӨ–дҫқеӯҳеәҰгҒ«еӨүгӮҸгӮҠгҒҜгҒӘгҒ„гҒ«гӮӮгҒӢгҒӢгӮҸгӮүгҒҡзү©дҫЎгҒЁжҲҗй•·гҒ®й–“гҒ®й–ўдҝӮгҒҢгҒ“гҒ®гӮҲгҒҶгҒ«вҖҳж•ҷ科жӣёзҡ„гҒӘвҖҷе§ҝгҒ«еӨүеҢ–гҒ—гҒҹгҒ®гҒҜгҖҒжңҖиҝ‘гҒ®зӮәжӣҝгғ¬гғјгғҲгҒ®еӢ•гҒҚгҒЁеҜҶжҺҘгҒ«й–ўйҖЈгҒ—гҒҰгҒ„гӮӢгҖӮ гӮҰгӮ©гғі-гғүгғ«зӮәжӣҝгғ¬гғјгғҲгҒҜжҳЁе№ҙдёӢеҚҠжңҹгҒӢгӮүжңҖиҝ‘гҒҫгҒ§зІҳгӮҠеј·гҒ„дёӢиҗҪеӮҫеҗ‘гӮ’иҰӢгҒӣгҒҰгҒ„гӮӢгҒҢгҖҒгҒ“гҒ®гӮҲгҒҶгҒӘгӮҰгӮ©гғій«ҳзҸҫиұЎгҒҢијёе…Ҙзү©дҫЎгҒ®дёӢиҗҪгӮ’йҖҡгҒҳгҒҰеӣҪеҶ…зү©дҫЎе®үе®ҡгҒ«еҪұйҹҝгӮ’еҸҠгҒјгҒ—гҒҰгҒ„гӮӢгҖӮ гӮҰгӮ©гғігҒ®жҢҒз¶ҡзҡ„е …иӘҝгҒҜдёҖж¬Ўзҡ„гҒ«гҒҜзөҢеёёеҸҺж”Ҝй»’еӯ—гҒ®гҒҠгҒӢгҒ’гҒ§гҒӮгӮҠгҖҒгҒҫгҒҹжңҖиҝ‘гҒ®еӣҪйҡӣйҮ‘иһҚеёӮе ҙдёҚе®үгҒ«гҒЁгӮӮгҒӘгҒҶж–°иҲҲеӣҪйҖҡиІЁгҒ®еҠЈеӢўгҒЁгҒҜз•°гҒӘгӮҠйҹ“еӣҪзөҢжёҲгҒ®иүҜеҘҪгҒӘж №жң¬дҪ“еҠӣгҒҢжө®дёҠгҒ—гҒӘгҒҢгӮүиіҮйҮ‘жөҒе…ҘиҰҒеӣ гҒЁгҒ—гҒҰдҪңз”ЁгҒ—гҒҰгҒ„гӮӢгҒҹгӮҒгҒ гҖӮ

гҖҖиҰҒгҒҷгӮӢгҒ«жңҖиҝ‘гҒ®зү©дҫЎе®үе®ҡгҒҜд»–гҒ®ж–°иҲҲеӣҪйҖҡиІЁгҒЁжҜ”ијғгҒ•гӮҢгӮӢгӮҰгӮ©гғіиІЁ(йҹ“еӣҪгӮҰгӮ©гғі)гҒ®е·®еҲҘеҢ–гҒ•гӮҢгҒҹеӢ•гҒҚгҒ«еӨ§гҒҚгҒҸиө·еӣ гҒ—гҒҰгҒ„гӮӢгҖӮ гҒ“гӮҢгӮ’ж №жӢ гҒ«гӮҰгӮ©гғіиІЁгҒҢе®үе…ЁиіҮз”ЈгҒ®ең°дҪҚгӮ’еҸ–еҫ—гҒ—гҒҰгҒ„гӮӢгҒЁгҒ„гҒҶдё»ејөгӮӮжҸҗиө·гҒ•гӮҢгҒҰгҒ„гӮӢгҒҢгҖҒгҒ“гӮҢгҒҜгҒҫгҒ жҖ§жҖҘгҒ«йҒҺгҒҺгӮӢдё»ејөгҒ гҖӮ зӣёеҜҫзҡ„гҒ«е°ҸиҰҸжЁЎгҖҒй«ҳеҜҫеӨ–дҫқеӯҳеәҰгҖҒи„ҶејұгҒӘеҶ…йңҖгҒӘгҒ©гҒ®йҹ“еӣҪзөҢжёҲгҒ®зү№еҫҙгҒҜгӮҰгӮ©гғіиІЁгҒҢе®үе…ЁиіҮз”ЈгҒ«гҒҜгҒӘгӮҠгҒ«гҒҸгҒҸгҒ•гҒӣгӮӢиҰҒеӣ гҒЁиҰӢгҒҲгӮӢгҖӮ

гҖҖгҒ—гҒӢгҒ—зӣҙгҒЎгҒ«гӮҰгӮ©гғіиІЁгҒҢе®үе…ЁиіҮз”ЈгҒ«гҒӘгӮҠгҒҜгҒ—гҒӘгҒҸгҒЁгӮӮгҖҒжңҖиҝ‘гҒ®гӮҰгӮ©гғій«ҳгҒ®дё»гҒӘиҰҒеӣ гҖҒгҒҷгҒӘгӮҸгҒЎзөҢеёёеҸҺж”Ҝй»’еӯ—еҹәиӘҝгҒҠгӮҲгҒіж–°иҲҲеӣҪйҖҡиІЁгҒЁе·®еҲҘеҢ–гҒ•гӮҢгҒҹгӮҰгӮ©гғіиІЁгҒ®еӢ•гҒҚгҒӘгҒ©гҒҜгҖҒеҪ“еҲҶжҢҒз¶ҡгҒҷгӮӢеҸҜиғҪжҖ§гҒҢй«ҳгҒ„гҖӮ гҒҫгҒҡд»Ҡе№ҙжң«гҒ«дәҲе®ҡгҒ•гӮҢгҒҰгҒ„гӮӢеӣҪйҡӣеҸҺж”ҜзөұиЁҲеҹәжә–еӨүжӣҙгҒ§зөҢеёёеҸҺж”Ҝй»’еӯ—е№…гҒҜ15%еҶ…еӨ–еў—гҒҲгӮӢгҒЁжҺЁе®ҡгҒ•гӮҢгҒҰгҒ„гӮӢгҒҢгҖҒгҒ“гӮҢгҒҜеҚҳзҙ”гҒӘзөұиЁҲдёҠгҒ®еӨүжӣҙгҒЁгҒҜиЁҖгҒҲгҖҒеӨ–еӣҪдәәжҠ•иіҮ家гҒ«гҒҜгӮҰгӮ©гғіиІЁгҒ®е·®еҲҘзҡ„гҒӘйӯ…еҠӣгӮ’жө®дёҠгҒ•гҒӣгӮӢиҰҒеӣ гҒ«гҒӘгӮӢгҒ гӮҚгҒҶгҖӮ жӣҙгҒ«гҒҜдё»еҠӣијёеҮәдјҒжҘӯгҒ®й«ҳгҒҫгҒЈгҒҹжө·еӨ–з”ҹз”ЈжҜ”йҮҚгҒЁгҒқгӮҢгҒ«гӮҲгӮӢйғЁе“ҒгҒҠгӮҲгҒіеҺҹжқҗж–ҷијёеҮәгҒ®жӢЎеӨ§гҒӘгҒ©гҒ«гӮҲгӮҠзөҢеёёеҸҺж”ҜгҒ®й»’еӯ—гҒҢеҹәиӘҝзҡ„гҒ«е®ҡзқҖгҒҷгӮӢеҸҜиғҪжҖ§гҒҢжҸҗиө·гҒ•гӮҢгҒҰгҒ„гҒҰгҖҒдё–з•ҢжҷҜж°—гҒ®ж”№е–„гҒ«гҒЁгӮӮгҒӘгҒҶйҖ иҲ№еҸ—жіЁжӢЎеӨ§гҒӘгҒ©гӮӮгӮҰгӮ©гғій«ҳиҰҒеӣ гҒЁгҒ—гҒҰеҚ гӮҸгӮҢгҒҰгҒ„гӮӢгҖӮ

гҖҖд»ҘдёҠгҒ®иҰҒеӣ гҒ«гӮҲгҒЈгҒҰгӮҰгӮ©гғій«ҳеҹәиӘҝгҒҢз¶ҡгҒҸгҒӘгӮүгҒ°гҖҒгҒ“гҒ®й–“жҲ‘гҒҢеӣҪгҒ®зөҢжёҲгҒ«зҸҫгӮҢгҒҹжҲҗй•·гҒЁзү©дҫЎгҒ®й–“гҒ®е…ёеһӢзҡ„гҒӘй–ўдҝӮгӮӮеӨүеҢ–гҒҷгӮӢгҒ гӮҚгҒҶгҖӮ еҘҪжіҒгҖҒдёҚжіҒгӮ’е•ҸгӮҸгҒҡдҪҺзү©дҫЎеҹәиӘҝгҒҢз¶ӯжҢҒгҒ•гӮҢгӮӢгҒ гӮҚгҒҶгҒ—гҖҒгҒ“гҒ®гӮҲгҒҶгҒӘзҠ¶жіҒгҒ§гҒҜдҪҺзү©дҫЎгҒ гҒ‘гҒ§гҒӘгҒҸгӮҰгӮ©гғій«ҳиІ жӢ…гҒӘгҒ©гҒ«гӮҲгӮҠйҖҡиІЁж”ҝзӯ–еҪ“еұҖгӮӮйҮ‘еҲ©еј•гҒҚдёҠгҒ’гҒ«гӮҲгӮҠдёҖеұӨж…ҺйҮҚгҒ«гҒӘгӮҠгҒҶгӮӢгҖӮ гҒ“гӮҢгҒҜзҸҫеңЁдҪҺзү©дҫЎ-дҪҺйҮ‘еҲ©еҹәиӘҝгҒҢжҖқгҒЈгҒҹгӮҲгӮҠй•·гҒігҒҸеҸҜиғҪжҖ§гҒҢгҒӮгӮӢгҒ“гҒЁгӮ’ж„Ҹе‘ігҒҷгӮӢгҖӮ гҒҫгҒҹгҖҒж—Ҙжң¬гҒ§ж—Ҙжң¬еҶҶгҒҢе®үе…ЁиіҮз”ЈгҒ«гҒӘгӮӢдёӯгҒ§зҸҫгӮҢгҒҹж—Ҙжң¬еҶҶеј·еӢўзҸҫиұЎгҒҢеҶ…йңҖгғҗгғ–гғ«гҒ®еҪўжҲҗгҒЁеҙ©еЈҠгӮ’гҒҹгҒ©гӮҠгҒӘгҒҢгӮүй•·жңҹгғҮгғ•гғ¬гғјгӮ·гғ§гғігӮ’жғ№иө·гҒ—гҒҹиҰҒеӣ дёӯгҒ®дёҖгҒӨгҒЁгҒ—гҒҰдҪңз”ЁгҒ—гҒҹгҒЁгҒ„гҒҶзӮ№гӮӮж•ҷиЁ“гҒЁгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒ гӮҚгҒҶгҖӮ

гӮӨгғ гғ»гӮӨгғ«гӮҪгғ—/гӮҰгғӘйҮ‘иһҚзөҢе–¶з ”з©¶жүҖйҮ‘иһҚеҲҶжһҗе®Өй•·

иЁіJ.S(2439еӯ—)