福祉財源の確保と所得再配分には法人税・所得税の引き上げが不可欠

Googleの優先サイトに追加

Googleの優先サイトに追加企業の法人税率は高いが、社会保険料を合わせれば水準未達

無分別な非課税・減免の大幅縮小、税率の段階的引き上げが必要

少子化や高齢化などで福祉需要が拡大して国家財政が不足すると、政府も結局は増税の必要性を認め始めた。これに伴い、どんな税金をどのように上げるべきか、増税方法が社会的争点に浮上している。韓国社会の深刻な問題に挙げられる所得不平等を緩和し、安定した福祉財源を用意するためには、所得税や法人税など直接税を中心に税収を確保しなければならないという指摘が相次いでいる。

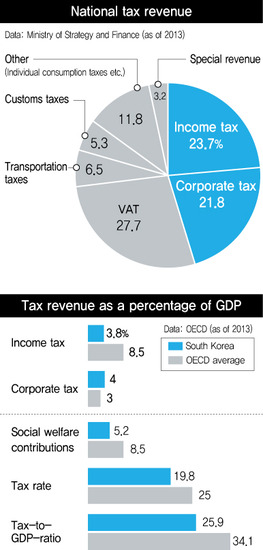

14日、企画財政部の資料を見れば、韓国の租税は255兆6000億ウォン(2013年決算基準、1ウォンは約0.1円)であり、このうち国税が201兆9000億ウォン(79%)、地方税が53兆7000億ウォン(21%)だ。 国税のうち、所得税(23.7%)、法人税(21.8%)、付加価値税(27.7%)などの「3大税」が73.2%を占め、圧倒的に比重が高い。 租税収入を増やすには、税収が大きい所得・法人・付加価値税をどのように改革するかがカギだ。 特に所得税と法人税は、余力のある富裕層が税金を多く納め、余力が少ない低所得層は少なく出す累進性を持つ税という点で、福祉財源の用意と所得再分配という“二匹のウサギ”を捉えられる税金になる。

所得税のうちで最も大きな比重を占める勤労所得税は、課税標準(賃金から所得控除額を控除した金額)に対して6~38%の税率を定めている。 課税標準が年間1200万ウォン以下ならば課税標準の6%を税金として納め、1億5000万ウォン以上稼いでいれば38%を税金として納める。このような累進性のために上位所得者1%(14万9000人・2012年基準)が勤労所得税の3分の1(33%)を負担している。 法人税も企業の所得に応じて税率が10~22%に変わる。 したがって、所得税と法人税を上げれば低所得層や利益の少ない企業は税金を払わなかったり、少し納めた後に、豊富な福祉恩恵を受けることができ、社会全体の貧富格差を減らせるようになる。

所得税と法人税は先進国と比べても増税が必要な税だ。 韓国の所得税は国内総生産(GDP)の3.8%で、経済協力開発機構(OECD)の平均である8.5%の半分にも達しない。 法人税の規模はGDP対比4%で、OECD平均(3%)より1%高い。 だが、社会保険料(国民年金など)での雇用主負担はGDPの2.6%でOECD平均5.2%の半分にしかならない。

所得税など直接税の比重が少ないために、租税による所得不平等の改善効果が大きくないことが分かった。 国会予算政策処の資料を見れば、「税引き前・税引き後のジニ係数」(0~1の間)の変化が、韓国では0.03に過ぎず、OECD国家の中で最低水準であり、平均値の0.16にもはるかに及ばないことが調査された。

それでは、所得税と法人税をどのように上げなければならないのだろうか? 直接税の増税には、非課税・減免の縮小と、税率引き上げという二種類の方法がある。 専門家たちはひとまず非課税・減免を大幅に縮小し、段階的に税率引き上げを進めることが必要だと指摘する。 韓国は無分別な非課税・減免により法人税の法定最高税率は22%だが、実際に税金として納付した税率(実効税率)は17.9%に過ぎない。勤労所得税も最高税率は38%だが、実効税率は10%ほど低い28.1%に留まっている。

韓国租税財政研究院の所得規模別非課税・減免現況資料を見れば、財政的余裕がある大企業と高所得層が40.6%もの恩恵を受けている。 租税研究院は「高所得者・大企業が受恵者である非課税・減免制度は、廃止または大幅に整理しなければならない」と明らかにした。

さらに根本的には税率を引き上げなければならないという声も強い。 2008年、李明博(イ・ミョンバク)政権期に法人税と所得税を大幅に引き下げたので、この税率を原状回復させるだけでも相当な増税効果が期待できる。 最高税率をより高める方案も議論されている。 パク・ウォンソク議員(正義党)は法人税の課税標準に1000億ウォン超過区間を作り、最高税率を現行の22%から30%に引き上げる内容などが盛り込まれた法案を国会に提出している。 私が作る福祉国家・老年ユニオンなどの市民団体は「福祉政策にだけ使う福祉目的税を作らなければならない」と主張し、所得税、法人税、総合不動産税、相続税に追加で20%を賦課する(年間20兆ウォン)内容の“社会福祉税”の制定案を昨年8月に国会に請願提出した。

訳J.S(2234字)