SKハイニックス、インテルのNAND事業吸収でシナジー期待…「5年以内に3倍に」

SKハイニックスの直前四半期に対する売上の成長が5四半期ぶりに止まった。「アーニングサプライズ」という評価まで出た過去2四半期の実績があまりに良かったことにともなう基底効果であり、市場は特別な反応を示さなかった。むしろ関心は、最近発表されたインテルのNANDフラッシュ事業部門の吸収にともなうシナジー効果に向けられた。会社側は「5年以内にNANDフラッシュの売上を3倍以上に成長させる」として肯定的に応じた。

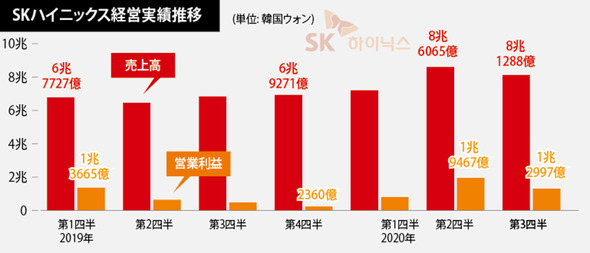

SKハイニックスは4日、今年第3四半期の経営実績を発表し、売上高8兆1288億ウォン(約7500億円)、営業利益1兆2997億(約1200億円)ウォンを公示した。過去2四半期に対する売上と営業利益は、それぞれ6%、33%減った水準だ。昨年第2四半期以後、4四半期連続で上がった売上が、今年の第3四半期で止まったわけだ。それでも昨年の第3四半期に比較すれば、売上と営業利益がそれぞれ18.9%、175%増えた数字であり、高速成長にブレーキがかかったと評価することはできない。証券会社の予想値よりはやや上回る実績であり、株価も前日より2.2%ほど上がった。

チャ・ジンソク副社長(最高財務責任者・CFO)はこの日のカンファレンスコールで、直前四半期に比べて実績が振るわなかった理由について、「データセンター用サーバーDRAMとSSDの需要が(直前四半期より)劣勢となり、メモリー市場の価格の流れも下落傾向に転じた」と説明した。実際、第3四半期全体のDRAM出荷量は、スマートフォンに入るモバイルDRAMを中心に4%増えたが、サーバーDRAMについては供給物量が大きく増えたために平均販売価格が7%下落した。

この日の実績発表では、先月20日に発表されたインテルのNANDフラッシュ事業部門の吸収による長期的効果も主な関心事に浮上した。特に、イ・ソクヒ代表理事が実績発表に自ら参加して具体的に説明したことで、インテル事業部門吸収に関する一部の否定的な認識がかなり解消されたとの評価も出てきた。イ代表理事は「(NAND事業の)後発走者として、短期間での改善が容易でなかった規模の限界を解消するため(吸収を)決めた」として「今後3年以内にNANDの自然発生的な事業力を確保し、5年以内にNANDの売上を(吸収)以前の3倍以上に成長させ、これまでDRAM先導企業としてのみ認められてきた企業価値を“トップメモリープレーヤー”として認められるようにする」と明らかにした。

証券街でもSKハイニックスのインテルNAND事業部門の吸収は長期的にシナジー効果があるだろうとみられている。韓国投資証券のユ・ジョンウ研究員はこの日発表した報告書で「SKハイニックスのチャージトラップ(charge trap・積層型)構造のNANDと、インテルの『エンタープライズeSSD』のソリューション結合により、シナジーが創出されると見られる」と分析した。これまでSKハイニックスがデータセンター用保存装置のなかでも主にアクセス(データ接近)がしばしば必要な「ホットストレージ」領域で強みを発揮してきたとすれば、アクセスがあまり必要でない「コールドストレージ」領域に最適化されたインテルの技術と出会うことで、全般的なNAND市場シェアが高まるだろうという予想だ。KB証券のキム・ドンウォン研究員も、最近出した報告書で「買収金額(10兆3千億ウォン、約9500億円)負担の議論を越えて、収益性改善とシェア拡大の側面で明らかな好材料」だとし、「NANDシェア5位からグローバル1~2位への跳躍が可能だ」と展望した。

訳J.S