韓国ウォンの価値上昇は中長期的に持続する見込み

Googleの優先サイトに追加

Googleの優先サイトに追加

今年3月、1286ウォンまで上がったウォン/ドル為替レートが、最近は1140ウォン台まで下がった。為替レートの決定要因から見れば、韓国ウォンの価値上昇傾向は中長期的に持続する可能性が高い。韓国ウォンの価値が上昇する時には株価も上がった。

過去の統計から分析してみれば、米ドルの価値、中国元/ドル為替レート、韓米の実質金利差、韓国の経常収支などがウォン/ドル為替レートを決める主な要因だった。まず2月以後、ドルの価値が主要国の通貨に対し10%程度下落したが、米国経済の不均衡解消の過程でさらに下落する可能性が高い。2008年以後、2回の経済危機を克服するために米国政策当局は果敢な財政および通貨政策で対応した。その結果、対内外不均衡が拡大した。2007年には国内総生産(GDP)に対して62.9%だった米連邦政府の総負債が、今年第2四半期には135.6%に急増した。第2四半期のGDPに対する財政赤字も15.3%で、1960年以後の最高値を記録した。また、第2四半期のGDPに対する経常収支赤字も3.5%で、2008年(4.3%)以後最も高かった。金利の上昇やドル価値の下落を通じて、こうした対内外不均衡が解消されうる。米連邦準備制度理事会が「平均物価目標制」を導入することにしたため、当分金利引き上げの可能性は低い。ドル価値の下落を通じて対内外不均衡が解消されるしかないと言える。

米ドルの価値が下がれば、相対的に他の通貨の価値が上がる可能性が高いが、そのうちの一つが中国元であろう。米国の対中国貿易赤字が続いているためだ。2001年に中国が世界貿易機関(WTO)に加入して以来、昨年まで米国の対中国貿易赤字は5兆1500億ドルに達した。米国が関税を賦課して輸入を規制しているものの、今年も8月までの赤字は1931億ドルで、依然として高水準を維持している。中国経済も中長期的には輸出より消費を含む内需中心に成長するために、中国元の価値が上がる可能性が高い。ウォン/ドル為替レートは中国元/ドル為替レートと連動して動いている。韓国の輸出に占める中国の比重が26%で、絶対的に高いためだ。こうした状況を考慮して、国際決済銀行がウォン貨(韓国ウォン)の実質実効為替レートを計算する時に中国の比重を33%とし、米国(14%)よりはるかに高く置いている。

韓米の実質金利差の拡大も韓国ウォンの価値上昇要因だ。韓国の10年満期国債の収益率は米国より高く、消費者物価上昇率は韓国の方が低い。そのために韓国の実質金利が米国より継続的に高い水準を維持しているのだが、8月基準でみると韓国が0.71%で、米国(-0.67%)より1.39ポイントも高かった。

韓国の経常収支黒字も続いている。2015年にGDP対比7.2%だった経常収支黒字が、今年は3.5%程度に減る可能性が高いが、依然として黒字は続いている。韓国経済で総貯蓄率が国内総投資率を超えているためだ。

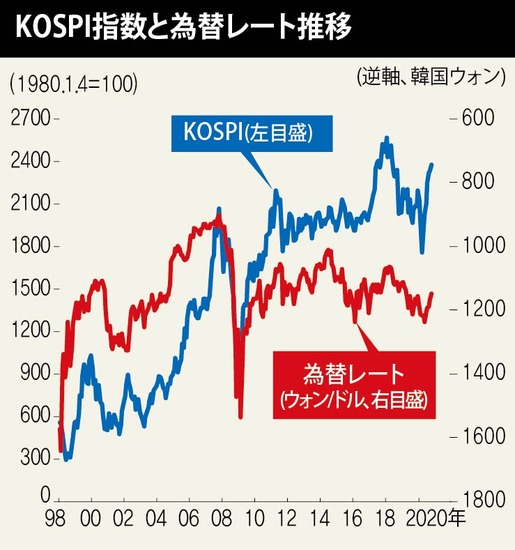

為替レートは、輸出入を通じて経済成長に影響を与えるが、株価とも密接な関係がある。1998年以後の統計から分析してみれば、ウォン/ドル為替レートと株価(KOSPI)の間には相関係数がマイナス(-)0.42と現れた。韓国ウォンの価値が上昇する時期に株価も一緒に上がったという意味だ。先を見通せば、韓国ウォンの価値と株価が同伴上昇する可能性が高いとみることができる。

訳J.S