貿易協会の「ASEAN点検報告書」…25の指標の比較優位を評価

ベトナムやインドネシア、マレーシア、タイ、フィリピンのASEAN(東南アジア諸国連盟)5カ国の経済・政策・社会的ビジネス投資環境が、各種評価指標で中国と対等な水準に達していることが明らかになった。中国の生産要素コストの上昇と米中通商紛争で、各国企業の脱中国現象が加速する中、安定的な生産拠点であり、代替投資・生産基地として、ASEANが浮上している。

韓国貿易協会が12日に発表した「ポストコロナ時代、グローバルサプライチェーンの多角化に向けたASEAN投資環境点検」報告書は、ASEAN5カ国(マレーシア、ベトナム、インドネシア、タイ、フィリピン)と中国の投資環境を計25項目指標(成長率、1人当たりの購買力、国家信用度、賃金対比生産性、政策信頼度、関税率、生産可能人口比率、道路インフラなど)の比較を通じて評価し、相対的な比較優位をつけた。評価指標は国内外の主要経済機関が集計したここ5年間の平均を使用し、各指標別の順位に点数(1-6点)を付与してから合計を算出し、国家別比較優位分野を把握した。ASEAN諸国のうち、金融業が主流のシンガポールは分析対象から外した。

分析の結果、市場魅力度や市場の安定性、生産効率性を評価する経済的側面(成長率、市場規模、1人当たり購買力、国家信用度、製造業の賃金費、賃金対比生産性などの指標)では、ベトナムとインドネシアが中国に近づいていることが分かった。中国は市場規模や購買力などで優秀だが、急激な賃金上昇の影響で生産コストの競争力が後退している。ベトナムは産業生産の増加率と製造業の賃金水準でいずれも最高点を受け、生産面の効率性がASEAN5カ国のうち最も高かった。

政策的側面(政策信頼度、営業利潤に対する税率、保護貿易措置、加重平均関税率などの指標)は政府政策と投資貿易制度を評価の対象にするが、ASEAN諸国のほとんどが中国より安定的な環境を保有し、中国に比べて優位を示した。特に、マレーシアは営業利益対比総税率、加重平均関税率、保護貿易措置など評価指標全般で良好だった。社会的側面(生産可能人口比率、道路インフラ、インターネット使用率、電力需給等の指標)では、産業インフラ及び創業環境に強みを持つマレーシアとタイが、社会的項目の総合点数で中国(優秀な人的資本保有)と並ぶ水準であると評価された。

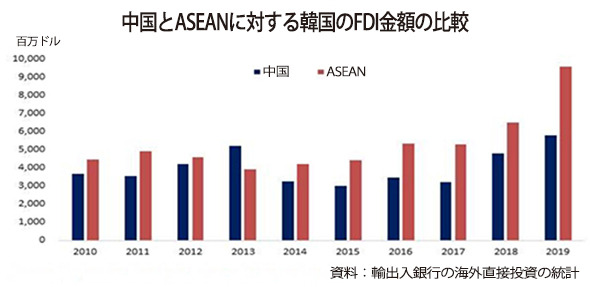

最近、韓国企業の海外直接投資はASEAN地域に急速に集中し、中国を上回っている。韓国のASEAN地域への投資規模はここ9年間(2010-2019年)年平均8.9%増加し、対中国投資増加率(5.2%)より急速に増加している。韓国の対ASEAN直接投資(FDI)金額は95億5千万ドル(19年)で、対中国直接投資(58億ドル)より37億5千万ドルも多い。ASEAN地域に流入した韓国企業の海外直接投資のうち、ベトナム、シンガポール、インドネシアの3カ国の割合は昨年88.6%で、2010年(50.1%)に比べて3カ国への投資集中度が高まっている。

輸出入銀行の資料によると、韓国企業のASEAN現地投資収益率は2014年(8.5%)には中国の投資収益率(24.6%)を大きく下回ったが、2018年には逆転し、ASEAN(12.4%)が中国(9.4%)を上回った。2018年の国別投資収益率はシンガポール(39.7%)、ベトナム(22.2%)、タイ(14.4%)の順で高かった。また、韓国企業の中でASEAN進出現地法人の営業利益率は2014年の2.0%から2018年には3.4%に成長したのに対し、中国進出現地法人の営業利益率は2014年の4.6%から2018年には3.2%に後退した。中国の賃金や土地、用水、電力の価格が上昇し続け、生産コストが増えた影響だ。ASEAN諸国のうち営業利益率の伸び幅が最も大きい国はインドネシアで、この4年間7.7%ポイント上昇した。一方、フィリピンは営業利益率(2014年5.7%→2018年-3.6%)と投資収益率(2014年11.0%→2018年-64.2%)は共に大幅に下落した。

世界的な外国人直接投資の減少(2010年比2018年の増加率-4.3%)にもかかわらず、ASEAN地域での外国人投資は2015年~2018年の年平均増加率9.2%を記録した。中国地域への外国人投資流入額の増加率は同期間0.8%に止まった。特に、世界の対ASEAN直接投資額の中で日本が占める割合は、2014年の10.3%から2018年は13.7%へと増加した。同期間中における他の主要国の投資割合の変化幅(中国2019年6.5%・2014年比+1.3%ポイント、韓国3.9%・-0.1%ポイント、米国5.3%・-11.0%ポイント)を圧倒する。同報告書は「中国内の賃金上昇、米中通商紛争で脱中国化が深まる中、新型コロナで安定的なサプライチェーンの確保に対する関心が高まるにつれ、グローバル企業が中国への投資集中偏重を緩和して、生産ネットワークを多角化している」とし、「低賃金追求型海外進出企業は海外生産戦略で中国中心の投資から抜け出し、ASEAN地域に注目しなければならない」と指摘した。

訳H.J