スマートフォン市場に“寒冷前線”…「半導体以上に深刻」

Googleの優先サイトに追加

Googleの優先サイトに追加全世界出荷量、1年間で5%減少

中国企業の急浮上が重なり

サムスン電子の営業利益は30%減少

LG電子赤字幅は再び300億円台と推定

「アップルが揺さぶられるほどのレッドオーシャン」

圧倒的首位はいなくなり

プレミアム市場で激しい追撃

「構造的問題…反騰は容易でない」

5G、フォルダブルフォンは勝負手

サムスン電子とLG電子のスマートフォン事業の不振が深刻だ。LG電子が3年余り前から困難に陥った中で、サムスン電子は最近1年間で実績が急減した。最近不振に陥った半導体事業より状況が厳しいという診断もある。

サムスン電子とLG電子は8日、前年同期比で営業利益が30%、70%ずつ減った昨年第4四半期実績を公示した。共通点は、スマートフォン事業の不振が実績不振の主な理由の一つということだ。

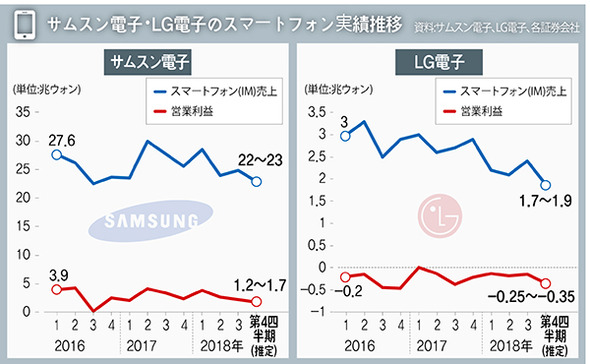

サムスン電子はこの日、実績不振に関する説明資料を異例にも別途出した。「市場の成長が鈍化した中で、競争の深化でスマートフォン販売量が停滞し、シーズン・プロモーションなどマーケティング費の増加で利益が減少した」。減る需要を防御するためのマーケティング費が増え、利益が減ったということだ。サムスン電子の昨年第4四半期のスマートフォン事業売上は22~23兆ウォン(約2.2~2.3兆円)で、前年同期比5%程度減り、営業利益は1.2~1.7兆ウォン(約1200~1700億円)で前年対比30~40%減ったと推算される。

LG電子は一層深刻だ。2015年に始まったスマートフォン事業の赤字が15四半期連続し、昨年第1四半期から1千億ウォン(約100億円)台に減った四半期赤字幅が第4四半期に再び3千億ウォン(約300億円)台に増えたと推定される。かろうじて維持してきた2兆ウォン(約2千億円)台の売上も、昨年第4四半期には1兆ウォン(約1千億円)台後半に下がったと推算される。LG電子が昨年末、就任1年に満たないスマートフォン担当のファン・ジョンファン元本部長(副社長)を交替したのも、事業の赤字が急激に拡大したためと見られる。

問題は、スマートフォン事業の不振がスマートフォンの新規需要減少と、華為(ファーウェイ)など中国企業の浮上という構造的問題に基づいたものなので、反騰が容易でないということだ。ストラテジー・アナリティックス(SA)が集計したグローバル・スマートフォンの販売量によれば、昨年のスマートフォン出荷量は14億4000万台で、前年度の15億800万台より5%程度減った。スマートフォンの登場以来、初のマイナス成長だ。

需要が減った上に、競争はますます激化した。昨年第3四半期基準で、グローバル・スマートフォン市場の占有率は、サムスン電子が19%で1位、中国華為(14%)が2位、米国のアップル(12%)が3位であり、その後を小米(シャオミ)(9%)、OPPO(9%)、VIVO(8%)など中国企業が急追している。圧倒的首位がいなくなり、多くの企業が縮小するパイを争う局面だ。サムスン電子とアップルが二分してきたプレミアム・スマートフォン市場でも、中国企業らが急成長している。フォルダブルフォンの発売をめぐりサムスン電子と華為が激しく争い、前面すべてがディスプレイのスマートフォンは、昨年OPPOなどが先行出荷した。

そのため半導体の不振以上にスマートフォンの不振が深刻だという意見が多い。ある電子業界関係者は「半導体は当面は振るわなくとも、競争がさほど激しくなくまもなく反騰できるが、スマートフォンは違う。アップルが揺さぶられるほどのレッドオーシャン(血で血を洗うような激しい価格競争が行われている既存市場)になり、中国の勢いがあまりにも強くLGはもちろんサムスンも安心できない」と話した。

サムスン電子は、中低価格フォンのラインナップを拡大し、市場占有率を防御しつつ、フォルダブルフォンと5Gフォンのような新製品で市場の状況を反転させる方針だ。サムスン電子は昨年12月、中国市場向けにホール・ディスプレイ(穴あき画面)を適用した中低価格フォンのギャラクシーA8sを出すなど、地域に特化した中低価格フォンのラインナップを拡大している。また、今年上半期にはフォルダブルフォンを発売し、第1四半期には5Gフォンを出すなど、新しい形態と機能のスマートフォンを発売する予定だ。

LG電子も最近、プレミアム性能で価格は49万ウォン(約4.9万円)台の中低価格フォンの「LG Q9」を出すなど、実績反転に総力をふりしぼっている。LG電子はまた、フォルダブルフォンより韓国、米国、欧州など全世界的な移動通信世代の変更にさらに大きな機会があると見て、5Gフォンを通じて勝負を賭ける方針だ。

しかし、難しい戦いになると見られる。中低価格フォンの場合、華為はもちろん小米、OPPOなど中国企業の競争力が強大で、フォルダブルフォンや5Gフォンも今年胎動したばかりの段階なので、直ちに実績につなげることは容易でない。チョ・ソンジンLG電子副会長は8日、米国ラスベガスで開かれたCES懇談会で「携帯電話需要は減っている。私たちはこれを先に経験している。(反騰には)2~3年はかかるだろうし、今は2年目だ」と話した。市場の状況は依然捨てたものではないということだ。

訳J.S