可処分所得は73万ウォン止まり

貸出残額も年間可処分所得の8倍

所得向上なしには莫大な借金の“罠”

金融圏から借金をした低所得層(中位所得の50%未満)世帯は月々使えるお金が返さねばならない元利金より少なく、平均貸出残額は年間可処分所得の8倍を越え、事実上債務償還能力を喪失した状態という調査結果が出た。 昨年統計庁の人口および家計所得統計を適用すれば、約412万世帯の低所得層全体のうち、金融負債のある世帯数は約156万に達する。

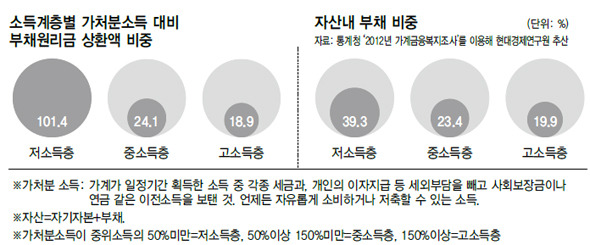

現代経済研究院イ・ジュンヒョプ研究委員は10日に出した「低所得層家計負債の特徴と示唆点」という報告書で「統計庁の2012年家計金融福祉調査結果を利用して低所得層金融負債世帯の元利金償還額を推算したところ、月平均73万9000ウォンで、月平均可処分所得72万8000ウォンの101.4%に達することが分かった」と明らかにした。 金融負債がある中間所得と高所得世帯の可処分所得対比元利金償還額比率はそれぞれ24,1%、18.9%で、低所得世帯に比べてはるかに低かった。

家計の全所得から税金と公的年金保険料、利子費用を除いた可処分所得が借金元利金償還額にも達しない場合、生活費や毎月の負債元利金はまた別の借金で埋めるほかはない。 また、低所得層金融負債世帯の負債残高は平均7228万9000ウォンで年間可処分所得873万7000ウォンの827.4%に達すると推測された。 稼いだ金を全て元金返済に使っても8年以上かかるわけだ。

イ・ジュンヒョプ研究委員は「金融負債のある低所得世帯の78.9%は可処分所得が最低生計費にも達せず、可処分所得の大部分を元利金償還に使わなければならない状態なので、中産層に上昇する機会が遮断されている」と指摘する。 結局、 所得向上の後押しがなければ、借金が雪だるまのように膨らむ“借金の罠”から抜け出すのは難しいということだ。

低所得層の金融負債は資産規模に照らしてみても過大だ。 低所得層金融負債世帯の総負債(金融負債+賃貸保証金預け額+頼母子講受取り後の払込金額)は平均8508万4000ウォンで総資産2億1661万ウォンの39.3%を占める。 これは中所得層の23.4%も高所得層の19.9%に比べて非常に高い水準だ。 また、保有資産には賃貸保証金のように処分が難しい資産が多い。 平均貯蓄残額は1993万7000ウォンで負債残額の3分の1にもならない。

金融負債のある低所得層の中でも自営業者の債務償還能力悪化はより一層深刻であることが分かった。 低所得層金融負債世帯を世帯主の就業形態で分けて、債務償還比率(月平均可処分所得対比元利金償還額比率)を計算すれば、自営業世帯は何と251.4%で、常雇い世帯(47.7%)および臨時・日雇い世帯(66.2%)、さらには無職世帯(66.9%)と比べても格段に高い。 自営業者の場合、事業関連資産を担保に初期に多くの借入れをしたあと、事業悪化で所得は急減し金融機関は積極的に元金回収に乗り出す中で債務償還比率が急騰することになったと見られる。

イ・ジュンヒョプ研究委員は「低所得層の金融債務者は借金が減免されても借金はさらに増えざるを得ない状況に置かれている。 したがって精巧な債務調整方案と共に公共勤労(失対事業)や勤労奨励税制の拡大、最低賃金の現実化など所得向上対策作りが急務だ。 合わせて生計型負債がこれ以上増えないよう低所得層の生活費負担軽減方案も併行しなければならない」と強調した。

パク・スンビン先任記者 sbpark@hani.co.kr

訳A.K(1667字)