すでにマイナス金利なのに…日本銀行「さらに引き下げ」?

「すでにマイナスになった短期金利が、さらに一段階下がれば銀行が十分な収益を上げられなくなり、銀行融資が減少傾向に転じかねません」。先月29日、鈴木人司・日本銀行政策委員会審議委員が熊本市での講演で述べた話だ。現在マイナス状態の金利を追加で引き下げることが、むしろ景気にとって害になりうるので慎重になるべきだとの発言だった。鈴木審議委員は、三菱東京UFJ銀行の役員出身で、日本銀行の政策委員会に出る9人の審議委員の中で最も慎重派だ。

鈴木審議委員は、長期間続いている超低金利政策の影響を綿密に計算しなければならないと強調した。彼は、金融機関が収益性を補強するために預金に手数料を賦課すれば、個人や企業の経済心理に冷水を浴びせることになりかねないと話した。顧客の預金は銀行の資金調達手段だが、そこに手数料を賦課するということは今まで想像もできなかったことだ。鈴木審議委員は不可能と考えてきたことが起きるかもしれないと言及した。

「金融政策は、効果、費用、影響を計算する必要があります」

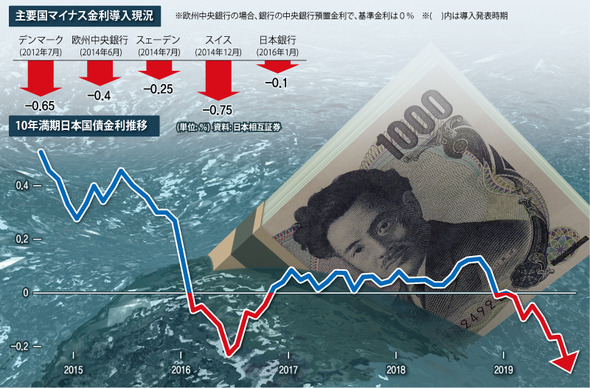

日本銀行は2016年1月29日の金融政策決定会合でマイナス金利を導入した。現在、銀行の中央銀行預置金(日本銀行の当座預金)新規分に対して-0.1%の金利を付けている。利子を払うどころか罰金を付ける方式で、銀行にとっては融資や投資に金を使うよう圧迫しているわけだ。現在のマイナス金利が適用される日本銀行当座預金の残高は19兆円だ。銀行は1年に190億円(約2100億ウォン)程度の損失を被っている。日本銀行はまた、企業の預金金利を概して年0.001%に固定しているが、貸出金利は下落して預貸マージンが次第に縮んでいる。これによる地方銀行の打撃が大きい。日本金融庁の集計によれば、2016年から2018年まで年間50行前後の銀行が赤字を出している。

日本銀行内から追加金融緩和の声が出てくるのは、何よりも“円高”のためだ。安倍晋三政権は2012年末の執権以後、果敢な金融緩和に土台を置いたアベノミクスで日本円の価値をドル当り80円台から120円台まで引き下げた(円ドル為替レート上昇)。弱い日本円の価値は日本の輸出成長を支援した。しかし、米中貿易摩擦と世界経済の後退で、世界の金融市場への投資家の間に安全資産選好傾向が広がり、“円安”基調が揺らいでいる。円ドル為替レートは、9月初めに一時ドル当り104~105円台になりもした(円高)。 最近、日本銀行の追加金融緩和展望が大きくなるにつれ、10日には107円台で取り引きされた。

日本銀行は、7月の金融政策決定時の声明に「(物価上昇のモメンタムが失速する場合には)躊躇なく追加の金融緩和措置を講じる」という文章を新たに入れた。追加の金融緩和政策を示唆したのだ。この会議で、片岡剛士審議委員はマイナス金利をさらに引き下げるべきだと強く主張した。次期会議は9月19日に開かれる。

日本銀行が追加金融緩和の手段として短期政策金利の引き下げだけを考慮してきたわけではない。長期金利目標の引き下げ、資産買い入れの拡大、資金供給(日本銀行当座預金平均残高)拡大加速化を取り上げてきた。

安倍晋三政権発足から6年半、日本銀行を率いている黒田東彦総裁は5日、日本経済新聞とのインタビュー(7日付報道)で口を開いた。彼は、米国経済が近く後退局面に入り込む可能性は大きくないが、中国・欧州を中心に世界経済が一層悪化する可能性は否定しにくいとし、マイナス金利の引き下げ幅拡大の可能性を尋ねる質問にこのように答えた。

「追加の金利引き下げは4個の政策オプションに必ず含まれている」

これは新しい発言ではない。日本の金融市場専門家たちの間では、日本銀行がマイナス金利をさらに引き下げることは難しいと見る人が多い。最も敏感なのは、銀行が口座維持手数料を顧客に賦課することだ。それが現実になれば消費に冷水を浴びせることになり、日本銀行への非難が世界中であふれるだろうと憂慮している。

しかし、短期金融市場では日本銀行が金利を追加で引き下げる可能性がありうるという反応が現れている。日本の財務省が9月9日に実施した6カ月満期国庫債入札で、最高落札金利は-0.2643%で、8月の落札金利-0.1873より大幅に落ちた。

果たして日本銀行はマイナス金利をさらに下げるだろうか?17~18日、米連邦公開市場委員会(FOMC)の金融政策決定に続き、19日に開かれる日本銀行の金融政策決定会合にも世界の金融市場の関心が集まっている。

全世界のマイナス債券は“2京ウォン”

金利がマイナスということは、金を貸した人が満期になって引き出せば一部の金額を抜かれて引き出すということだ。それが債券ならば、満期時に受け取るお金より高いお金を払って予め買っておくということだ。地域貨幣の概念を初めて導入したドイツの経済学者、シルビオ・ゲゼル(Silvio Gesell)が1916年「認知を添付する貨幣」方式で貨幣の保有に税金を賦課し、投資を促進することを提案したのがマイナス金利概念の最初と言われる。その後、多くの経済学者が変形された方式のマイナス金利を提案した。しかし、実際には大恐慌時代にもマイナス金利は存在しなかった。

今年に入り2倍に…全債券の25%

市中金利を引き下げ経済回復を後押し

銀行収益悪化を招来「もろ刃の剣」

2012年、デンマーク中央銀行が史上初めて銀行の中央銀行預置金にマイナス金利を導入した。その後、欧州中央銀行(ECB)が同じ方式のマイナス金利を導入し、続いてスウェーデン、スイス、日本の中央銀行が後に続いた。世界の国内総生産(GDP)の4分の1を占める国家・地域にマイナス金利が導入されたのだ。輸出依存度が高いデンマークとスイスは、自国通貨の過度な切り上げを防ぐことに目的を置き、ユーロゾーンと日本は実物経済の浮揚を主な目的に超低金利政策と併行してマイナス金利を適用した。

マイナス金利政策に対しては副作用の憂慮が少なくない。まず、銀行の預貸マージンを減らし収益性を落とし、銀行の資本構造強化を邪魔することによって経済の回復を阻害しうる。年金基金のファンド、保険会社など機関投資家の資産運用と適正収益確保を困難にし、これらがハイリスク投資で収益を追求する時にバブルを育てる危険性があるとの憂慮もある。実際、最近住宅価格にバブルがあると評価される都市のうち、半分がマイナス金利政策を展開している国や地域にある。

マイナス金利政策の運用成果を見れば、欧州では漸進的なマイナス金利の導入が市中金利を引き下げ、実物経済の回復に概して肯定的な役割を果たしたという評価が多い。しかし、日本では地方銀行の収益性を落として評価が交錯している。

金利がマイナスの債券は急増している。日本経済新聞の8日付報道によれば、現在金利がマイナスである債券の残額は世界に17兆ドル(約2京ウォン)規模であり、今年初めに比べ2倍に増えた。その規模は全発行債券の4分の1に達する。欧州ではマイナス住宅担保融資まで登場した。こうした過度な低金利の拡散が、経済システムに悪影響を与えかねないという憂慮も次第に高まっている。

訳J.S