サムスン減産してもDRAM価格さらに下落…第2四半期の半導体見通しも「暗鬱」

Googleの優先サイトに追加

Googleの優先サイトに追加昨年から半導体在庫が積み上がり…需要拡大だけが解決

今年第1四半期の半導体価格下落で数兆ウォン台(数千億円台)の赤字を記録したサムスン電子とSKハイニックスが減産を通じて反騰を狙っているが、第2四半期の半導体価格はさらに下落するだろうという見通しが出てきた。世界的な景気萎縮で上半期内の減産効果は期待し難くなり、韓国の半導体企業の第2四半期実績はさらに暗鬱になると予想される。

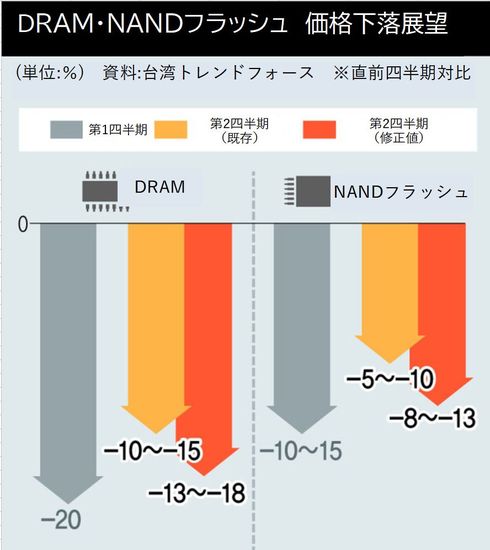

台湾の市場調査会社トレンドフォースは11日、今年第2四半期のDRAM価格が前期より13~18%さらに下落すると分析した。NAND型フラッシュの価格はさらに8~13%下落すると予想した。トレンドフォースは3月末、第2四半期のDRAM価格が10~15%、NANDは5~10%下落すると予測したが、約1カ月で展望値を下方修正した。第1四半期には直前四半期よりDRAM価格が20%下落し、NAND型フラッシュは10~15%下落したが、価格下落の流れが続いている。

用途別に見れば、多くのユーザーにサービスを提供するコンピュータである「サーバー」に搭載されるDRAM価格の下落幅が18~23%(DDR4基準)で最も大きかった。人工知能クラウド産業の拡大を狙ってサーバー用半導体の生産が増えたが、主要顧客である中国企業が景気低迷でサーバー投資を保留し、在庫が急激に増えたためと分析される。スマートフォンやPCなど電子機器の消費も減ったため、PC・モバイル向けDRAM価格も最大18%下落する見通しだ。これに先立ち、昨年のDRAM需要は前年より2%減少した234億ギガビット(ユジン投資証券推算)に止まった。市場でDRAM需要が減少したのは異例で、多くの半導体が昨年から在庫として積まれている。

今年の第2四半期と第3四半期内に半導体景気が底を打った後に回復できるという見通しはある。サムスン電子の減産決定が市場に影響を及ぼすまでに少なくとも3~6カ月の時間がかかり、電子機器の交替周期が2~4年であることを考慮すれば、今年下半期には半導体需要が蘇るということだ。韓国開発研究院(KDI)のチョ・ガラム研究委員は「半導体景気の流れとマクロ経済の影響」報告書で、「コンピュータとモバイル機器の需要が同伴下落し半導体景気の沈滞要因になった」として「コンピュータとモバイル需要が2019年と2020年下半期に多く増加したことを考慮すれば、交替周期が来る今年下半期以後に需要が反騰する可能性がある」と話した。

半導体価格の下落傾向が続き、サムスン電子とSKハイニックスの第2四半期実績も暗鬱になる見通しだ。ハイ投資証券は、サムスン電子が今年第2四半期に1兆2860億ウォン(約1300億円)の営業損失を記録すると展望した。今年第1四半期には半導体部門(DS)の4兆6千億ウォン(約4700億円)の赤字にもかかわらず、スマートフォン「ギャラクシーS23」のヒットで辛うじて赤字を免れた実績(営業利益6402億ウォン=約650億円)を出したが、第2四半期はさらに悪化しかねないとの見通しだ。第1四半期に3兆4千億ウォン(約3500億円)の営業損失を出したSKハイニックスの赤字規模もさらに拡大すると予想される。

サムスン電子とSKハイニックスは、価格下落傾向が続くDDR4などの減産量を増やし、高帯域メモリー(HBM)と高仕様のDDR5モデルに対する投資を拡大し、未来需要に備える計画だ。両社はChatGPTなど人工知能サービスの拡大などにより需要が増える高性能半導体の生産に投資を集中する場合、来年は再び半導体好況期を享受できると期待している。

訳J.S