第2四半期の成長率を-2.1%に下方修正

ソフトランディングではなくハードランディングの懸念高まる

米議会調査局も「ダブルディップ」警告

韓国政府、非常経済閣僚会議を開催

「米国発の衝撃に先制的に備えるべき」

今年第2四半期の米国の経済成長率の見通しが、わずか数日で大幅に下方修正された。景気低迷の暗い影が差しかかっている。これを受け、ハードランディングを伴わない緊縮政策の実施がさらに難しくなったという懸念が高まっている。韓国経済もこれによる打撃を避けられないものとみられる。

第2四半期の経済成長率に「暗雲」立ち込める

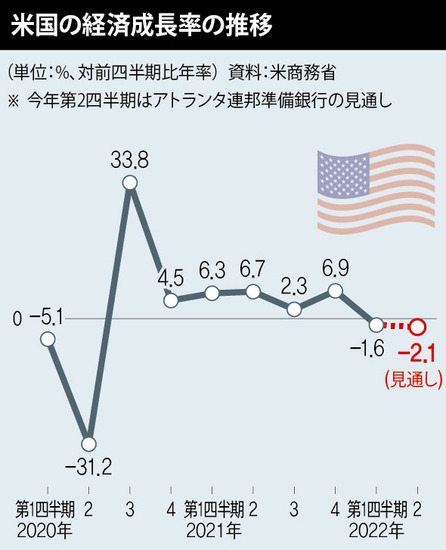

3日、米アトランタ連邦準備銀行の資料によると、アトランタ連銀の成長率予測モデルであるGDPNowは1日(現地時間)、第2四半期の米経済成長率見通しを-2.1%に修正した。先月28日の0.7%から30日の-1.0%に下げたのに続き、再び下方修正したのだ。米国は今年第1四半期の成長率も-1.6%を記録した。通常、成長率が2四半期連続でマイナスになると、景気低迷期に入ったとみなす。同日、投資銀行のJPモルガンも第2四半期の米国の成長率見通しを2.5%から1.0%に下方修正した。

今回の修正にはさらに鈍化した業況が反映された。米国供給管理協会(ISM)が1日に発表した6月の製造業購買担当者景気指数(PMI)は、53.0を記録した。2020年6月(52.4)以降最も低い数値で、業界が体感する景気がそれだけ悪いという意味だ。同日、米商務省も5月の建設支出が前月より0.1%減少したと発表した。

韓国の経済成長率も予想より低くなる可能性が高くなった。韓国銀行は5月の修正経済見通しで、今年の国内総生産の増加率が2.7%を記録すると予想したが、ここで前提に使われた今年の米国の成長率は2.9%だった。米連邦準備制度理事会(FRB)は先月中旬、すでに今年の成長率見通しを1.7%に下方修正した。韓銀は3日発刊した「海外経済フォーカス」で「米国は5月以後、経済活動が急速に停滞し、成長の勢いも著しく衰える見通し」だとし、「主要機関は来年(米国の成長率が)潜在成長率水準に低くなると予想している」と指摘した。

チュ・ギョンホ副首相兼企画財政部長官は同日、非常経済長官会議を開き、「対外依存度の高い韓国経済の特性上、海外発の衝撃が、物価と金融市場を越えて輸出や投資など韓国の実体景気に波及する可能性にも先制的に備えなければならない」と述べた。

「ソフトランディングは難しい見通し」

そのなかで米国のFRBの動きに注目が集まっている。FRBはこれまで、ソフトランディング(softish landing)が可能だという立場を維持してきたが、景気の見通しがますます暗くなっているためだ。特に、下半期にも物価が安定せず、より強力な緊縮政策が続けば、かなりの打撃が予想される。ウクライナ戦争と中国のゼロコロナ政策による供給支障が続くうえに、長短期の期待インフレ率も下がらない点は悲観的見通しを裏付ける要因だ。

韓銀は「期待インフレが高い水準で固着化するなど、物価不安心理が広がった場合、これを遮断するための強力な金融引き締めなどが避けられない」とし、「これは雇用と成長にも大きな波及効果を及ぼす見通し」だと述べた。

米国議会調査局も先月28日発刊した報告書で、2020年以後再び景気低迷に陥る「ダブルディップ」(景気再低迷)の可能性を取り上げた。「今のように物価上昇率が高く、FRBが金利を上げている時は、ソフトランディングよりハードランディングが一般的」ということだ。「高い期待インフレ率が一度定着すると、インフレと失業率間の相関関係が弱くなる」とし、スタグフレーション(不況の中で物価上昇)の可能性にも言及した。

市場では金融政策の不確実性が高まったという懸念の声もあがっている。金利経路に対するFRBと市場の見通しも最近大きく食い違っている。 市場はFRBが来年中に金利引き下げに突入するとみている反面、FRBは先月発表した連邦公開市場委員会(FOMC)参加者の経済・金利見通しで2024年に金利を下げ始めると予想した。韓銀は「市場ではFRBの政策に対する信頼危機の可能性も取りざたされている」と指摘した。

訳H.J