新型コロナが引き下げた成長率、第2四半期に沈滞がさらに深まる見通し

Googleの優先サイトに追加

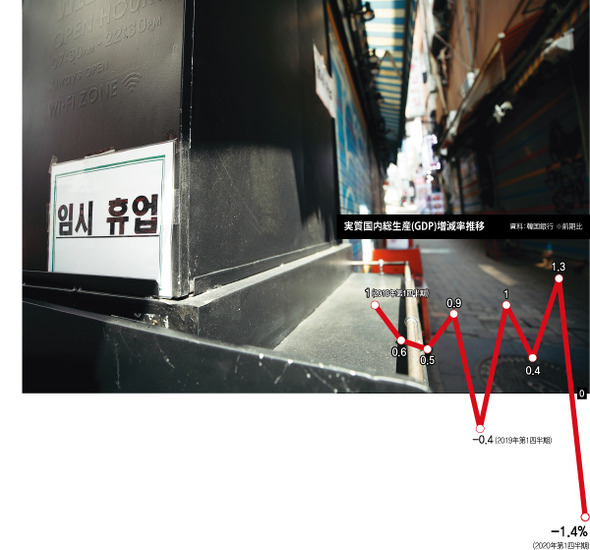

Googleの優先サイトに追加サービス業も-1.1%ポイント、相まって悪影響

世界経済が本格的な「パンデミック影響圏」

輸出不振や設備投資が急減する可能性

「第2四半期も逆成長の見通し」が多く

年間成長率までもマイナスの予測も

今年の第1四半期の成長率が-1.4%(前期比)と金融危機以来最悪を記録した中、専門家の間では第2四半期にも逆成長が続くとの見通しが多い。

23日に韓国銀行が発表した「第1四半期国内総生産(GDP)」資料によると、民間消費不振がマイナス成長の大部分を説明する。新型コロナウイルス感染症(COVID-19)の余波による社会的距離措置(ソーシャル・ディスタンシング)が消費を制約して、民間消費が成長率を3.1%ポイント引き下げた。これに対面接触自制の影響を受けたサービス業の不振が相まった。第1四半期のサービス業の成長貢献度は-1.1%ポイントで、1998年第1四半期(-3.2%ポイント)以来、最も景気下方圧力が強かった。政府が予算を早期に放出して景気防御に乗り出したが、成長率下落を防ぐには力不足だった。成長率に対する民間の貢献度は-1.5%ポイントであり、政府の貢献度は0.2%ポイントだった。輸出より輸入の減少幅が大きく、純輸出の成長貢献度(0.7%ポイント)は高まった。

問題は第2四半期から景気がさらに悪化する可能性が高いという点だ。COVID-19拡散傾向が落ち着いている国内の状況だけについては、第2四半期の民間消費は少しよくなる可能性がある。しかしCOVID-19パンデミック(世界的大流行)により、世界経済が本格的なショックを受けているという点が負担だ。対外需要が萎縮すれば韓国経済の輸出が減り、企業の設備投資が先延ばしされることになる。実際に今月1~20日の輸出は昨年より26.9%急減した。

このような対外ショックは雇用市場の不安定と家計所得の不確実性を高めて、消費を再び萎縮させる悪循環に陥ることになる可能性もある。韓国銀行のパク・ヤンス経済統計局長は「3月の雇用悪化が今後持続する可能性があり、内需に否定的な影響を与えるだろう」と述べた。ハイ投資証券のパク・サンヒョン研究員は「雇用市場の不安が高まり、第1四半期に守れていた投資と純輸出部門の不振が現れ、第2四半期はマイナス成長幅がさらに拡大する可能性が高い」と見通した。第2四半期分の連続逆成長は「景気低迷」と見なされる。

これに伴い、年間成長率までマイナスに落ちることがあり得るとの経済専門機関の予測が出て来ている。国際信用格付会社のフィッチはこの日の「世界経済展望」報告書で、COVID-19の世界的拡散の余波を考慮し、韓国の今年の成長率予想値を-1.2%に下方設定した。これに先立ち国際通貨基金(IMF)も、今年の韓国成長率を同じ-1.2%と見通している。このような予測が現実となる場合、韓国経済は為替危機が起きた1998年(-5.1%)以来21年ぶりに逆成長を体験することになる。2008年のグローバル金融危機当時でも韓国はプラス成長(0.8%)をした。

一部では対外ショックが上半期に留まる可能性もあると見ている。最近、米国のCOVID-19拡散がピークに達したとの評価とともに、漸進的な経済正常化に対する議論が行われているだめだ。パク・ヤンス局長は「第3四半期から景気が少しずつ回復して第4四半期の経済活動水準が昨年の第4四半期と同程度になるなら、0%近くの成長傾向が出るだろう」と説明した。

政府は最近、COVID-19のショックを防御するために雇用維持などのための財政政策を次々と打ち出している。結局、今後の景気動向は先進国の需要の本格的な鈍化という対外ショックと、内需の反騰の強度により決まるものと見られる。DBのパク・ソンウ金融投資研究員は「経済活動再開と政府の緊急災害支援金のような政策が、サービス業中心の内需を助けることができるだろう」と見通した。

訳M.S